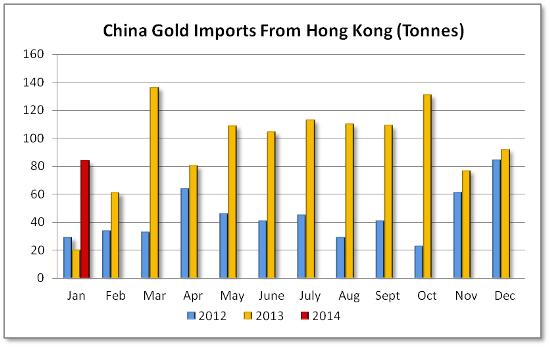

Импорт золота в Китай становится примером того, как журналисты меняют угол зрения на историю, выбирая какие именно факты стоит акцентировать. Источник 26.02.2014 Импорт золота в Китай становится примером того, как журналисты меняют угол зрения на историю, выбирая какие именно факты стоит акцентировать.  Помесячный объем импорта золота в Китай за 2012-14 гг, в т Вот как это подает агентство Bloomberg: Отгрузки золота из Гонконга в Китай сокращаются по мере падения спроса 25.02.2014 Объем импорта золота из Китая в Гонконг упал в январе, так как ювелиры и аффинажеры в стране – крупнейшем в мире потребителе желтого металла сократили закупки в ожидании возможного ослабления спроса после наступления лунного Нового года. Объем нетто импорта золота в Китай достиг 83.6 т в январе по сравнению с 91.9 т в декабре и 19.6 т годом ранее, по расчетам Bloomberg News, базирующимся на данных Гонконгского департамента переписи и статистики. Объем экспорта золота в Гонконг из Китая сократился до 19 т в январе с 34.8 т в декабре, заявил Департамент статистики в отдельном сообщении. Материковый Китай не публикует таких данных. А вот как Лоренс Вильямс (Lawrence Williams) из Mineweb подал эту историю: Объем импорта золота из Гонконга в Китай взмыл на 326% в январе по сравнению с годом ранее 26.02.2014 Ложь, чертова ложь и статистика! Возьмите заголовок выше и сравните его с заголовком Bloomberg для той же самой истории с теми же самыми данными: Отгрузки золота из Гонконга в Китай сокращаются по мере падения спроса. Оба заголовка абсолютно правильны исходя из статистических данных, но вы так не подумаете, если просто их прочитаете. Не удивительно, если вы посчитаете один из них наглой ложью. Все зависит от того, под каким углом вы решите все это подать и некоторые из последних заголовков Bloomberg об импорте золота в Китай звучат негативно. Посмотрим на факты. Исходя из того, как Bloomberg толкует последние данные Гонконгского департамента переписи и статистики по импорту и экспорту золота, специальный административный район экспортировал нетто 83.6 т золота в материковый Китай в январе. Это падение, как верно отмечает Bloomberg, хотя и очень небольшое – лишь на 9% с 91.9 т в декабре. Хорошо. Но торговля золотом между Гонконгом и материковым Китаем подвержена сезонности, поэтому лучше было бы сравнить это с показателем за январь прошлого года, составившим лишь 19.6 т. Отсюда заголовок в Mineweb о росте на 326%. К тому же объемы импорта из Гонконга в Китай за декабрь 2012 и 2013 гг были очень похожи – 96.7 т и 91.9 т, соответственно, тогда как январские резко отличались! О чем все это говорит? Возможно не о многом, хотя в прессе постоянно твердят о гигантском розничном китайском спросе на золото в различных формах. В любом случае 83.6 т золота – это очень много желтого металла. Например, это на 3.7 т больше, чем размер золотых резервов 37-го крупнейшего владельца золота в мире – Австралии. Учитывая, что большая часть розничных продаж золота в Китае осуществляется в граммах, а не килограммах или тоннах, мы получаем 83,600,000 г, что говорит о продолжении мощного спроса на золото в этой стране. Так что если это ослабление спроса, как говорит заголовок в Bloomberg, то золотым инвесторам должно очень нравится такое толкование, несмотря на его пессимистический подтекст. Какой вывод можно сделать из того, что спрос на золото перед китайским Новым Годом остается сильным. Исторически декабрь является очень сильным месяцем для китайского импорта золота, так как трейдеры запасают металл перед началом праздников, тогда как в январе наступает его ослабление. В этом году все несколько иначе и спрос в январе остался сильным. Поэтому логично рассматривать не помесячные, а совокупные данные импорта за декабрь и январь для понимания реального объема праздничного спроса – и вполне вероятно, что он действительно отличный. Таким образом объем импорта через Гонконг перед этим Новым Годом достиг 175.5 т, тогда как в прошлом году этот показатель равнялся 116.1 т, — то есть спрос в Год Лошади оказался на 50% выше спроса годом ранее! Говорите об этих данных что желаете, но с моей точки зрения они указывают на отличный спрос в Китае. Конечно, как мы здесь часто отмечали, есть мнение, что Китай импортирует золото через другие порты кроме Гонконга, так как статистика потребления с Шанхайской золотой биржи постоянно превосходит данные гонконгского импорта. Наверное, нам стоит оставить комментарии о реальных объемах потребления золота в Китае для Куса Янсена (Koos Jansen) и его очень интересного сайта In Gold we Trust. См. его статьи на Goldenfront здесь. Джон Рубино: Вильямс очевидно прав. Спрос на золото в Китае очень цикличен, поэтому сравнение относительно слабого января с традиционно сильным декабрем это все равно что сравнить розничные продажи в США до и после Рождества – всегда происходит сильное падение, так что последовательные данные ни о чем не говорят. Розничные аналитики напротив сравнивают продажи «год на год», чтобы получить представление о тенденции и крупные СМИ обычно аккуратно приводят такие сравнения. То есть они понимают эту концепцию. Почему же этого не происходит с золотом? Возможно, что сезонность на этом рынке не очень хорошо известна. Также возможно существование институциональных предрассудков в таких конторах как Bloomberg, где на золото смотрят в лучшем случае как на ресурс, а в худшем – как на «варварский реликт» (Кейнс) или «старомодные деньги» (Кругман). Так что репортеры агентства возможно работают по правилам, требующим показывать золото в наименее благоприятном свете. Какой бы ни была причина такого «журнализма», Китай продолжает вытягивать золото у западных ЦБ во все больших количествах, приближая тот день, когда его запасы закончатся.

Помесячный объем импорта золота в Китай за 2012-14 гг, в т Вот как это подает агентство Bloomberg: Отгрузки золота из Гонконга в Китай сокращаются по мере падения спроса 25.02.2014 Объем импорта золота из Китая в Гонконг упал в январе, так как ювелиры и аффинажеры в стране – крупнейшем в мире потребителе желтого металла сократили закупки в ожидании возможного ослабления спроса после наступления лунного Нового года. Объем нетто импорта золота в Китай достиг 83.6 т в январе по сравнению с 91.9 т в декабре и 19.6 т годом ранее, по расчетам Bloomberg News, базирующимся на данных Гонконгского департамента переписи и статистики. Объем экспорта золота в Гонконг из Китая сократился до 19 т в январе с 34.8 т в декабре, заявил Департамент статистики в отдельном сообщении. Материковый Китай не публикует таких данных. А вот как Лоренс Вильямс (Lawrence Williams) из Mineweb подал эту историю: Объем импорта золота из Гонконга в Китай взмыл на 326% в январе по сравнению с годом ранее 26.02.2014 Ложь, чертова ложь и статистика! Возьмите заголовок выше и сравните его с заголовком Bloomberg для той же самой истории с теми же самыми данными: Отгрузки золота из Гонконга в Китай сокращаются по мере падения спроса. Оба заголовка абсолютно правильны исходя из статистических данных, но вы так не подумаете, если просто их прочитаете. Не удивительно, если вы посчитаете один из них наглой ложью. Все зависит от того, под каким углом вы решите все это подать и некоторые из последних заголовков Bloomberg об импорте золота в Китай звучат негативно. Посмотрим на факты. Исходя из того, как Bloomberg толкует последние данные Гонконгского департамента переписи и статистики по импорту и экспорту золота, специальный административный район экспортировал нетто 83.6 т золота в материковый Китай в январе. Это падение, как верно отмечает Bloomberg, хотя и очень небольшое – лишь на 9% с 91.9 т в декабре. Хорошо. Но торговля золотом между Гонконгом и материковым Китаем подвержена сезонности, поэтому лучше было бы сравнить это с показателем за январь прошлого года, составившим лишь 19.6 т. Отсюда заголовок в Mineweb о росте на 326%. К тому же объемы импорта из Гонконга в Китай за декабрь 2012 и 2013 гг были очень похожи – 96.7 т и 91.9 т, соответственно, тогда как январские резко отличались! О чем все это говорит? Возможно не о многом, хотя в прессе постоянно твердят о гигантском розничном китайском спросе на золото в различных формах. В любом случае 83.6 т золота – это очень много желтого металла. Например, это на 3.7 т больше, чем размер золотых резервов 37-го крупнейшего владельца золота в мире – Австралии. Учитывая, что большая часть розничных продаж золота в Китае осуществляется в граммах, а не килограммах или тоннах, мы получаем 83,600,000 г, что говорит о продолжении мощного спроса на золото в этой стране. Так что если это ослабление спроса, как говорит заголовок в Bloomberg, то золотым инвесторам должно очень нравится такое толкование, несмотря на его пессимистический подтекст. Какой вывод можно сделать из того, что спрос на золото перед китайским Новым Годом остается сильным. Исторически декабрь является очень сильным месяцем для китайского импорта золота, так как трейдеры запасают металл перед началом праздников, тогда как в январе наступает его ослабление. В этом году все несколько иначе и спрос в январе остался сильным. Поэтому логично рассматривать не помесячные, а совокупные данные импорта за декабрь и январь для понимания реального объема праздничного спроса – и вполне вероятно, что он действительно отличный. Таким образом объем импорта через Гонконг перед этим Новым Годом достиг 175.5 т, тогда как в прошлом году этот показатель равнялся 116.1 т, — то есть спрос в Год Лошади оказался на 50% выше спроса годом ранее! Говорите об этих данных что желаете, но с моей точки зрения они указывают на отличный спрос в Китае. Конечно, как мы здесь часто отмечали, есть мнение, что Китай импортирует золото через другие порты кроме Гонконга, так как статистика потребления с Шанхайской золотой биржи постоянно превосходит данные гонконгского импорта. Наверное, нам стоит оставить комментарии о реальных объемах потребления золота в Китае для Куса Янсена (Koos Jansen) и его очень интересного сайта In Gold we Trust. См. его статьи на Goldenfront здесь. Джон Рубино: Вильямс очевидно прав. Спрос на золото в Китае очень цикличен, поэтому сравнение относительно слабого января с традиционно сильным декабрем это все равно что сравнить розничные продажи в США до и после Рождества – всегда происходит сильное падение, так что последовательные данные ни о чем не говорят. Розничные аналитики напротив сравнивают продажи «год на год», чтобы получить представление о тенденции и крупные СМИ обычно аккуратно приводят такие сравнения. То есть они понимают эту концепцию. Почему же этого не происходит с золотом? Возможно, что сезонность на этом рынке не очень хорошо известна. Также возможно существование институциональных предрассудков в таких конторах как Bloomberg, где на золото смотрят в лучшем случае как на ресурс, а в худшем – как на «варварский реликт» (Кейнс) или «старомодные деньги» (Кругман). Так что репортеры агентства возможно работают по правилам, требующим показывать золото в наименее благоприятном свете. Какой бы ни была причина такого «журнализма», Китай продолжает вытягивать золото у западных ЦБ во все больших количествах, приближая тот день, когда его запасы закончатся.