23 декабря 2013 года Федеральной резервной системе исполняется 100 лет. Это подробнейший анализ результатов ее деятельности. Источник

13.12.2013

Презентация на конференции экономистов «австрийцев» имени Людвига фон Мизеса в Торонто

Как известно любому, кто прочел мою последнюю книгу «Золото по $10,000: рост цены безопасной гавани для инвесторов» ($10,000 Gold: Why Gold’s Inevitable Rise Is the Investor’s Safe Haven), я истинно верую в металлические деньги, свободный рынок и отрицательное влияние центральных банков. Я также решительно выступаю против глобального дефицитного финансирования и его главного оплота, Федеральной резервной системы США. Я убежденный сторонник австрийской школы экономики.

23 декабря 2013 года Федеральная резервная система отпразднует свою столетнюю годовщину. Несомненно, в период между сегодняшним днем и этой печальной датой будет написано много статей, и я ожидаю, что большинство из них, подобно данной презентации, будут в высшей степени критическими.

Сегодня я буду говорить о влиянии, которое институт центральных банков и Федеральная резервная система оказали на наши жизни, наше общество и, что важнее всего, на способ нашего мышления и действия. Я знаю, что многие потрясены экономическими силами фактически полностью захватившими контроль над нашими рынками с 2008 года, но я здесь для того, чтобы напомнить вам, что свет сегодня светит ярче, чем когда я впервые начал серьезно изучать эту тему несколько десятилетий назад.

Во времена того, что я считаю фактически последними годами господства доллара США в качестве мировой резервной валюты, отчаяние подтверждает то, что всего несколько лет назад считалось бы теориями заговора фанатиков. Отчаянные меры, такие как санация 2008 года и попытки обвалить рынок золота в 2013 году, открыли окно в темный мир центральных банков и самой вездесущей пропагандистской кампании в истории, направленной против применения металлических денег.

Сегодня я хочу рассмотреть методы, использованные ФРС (Федом) за последние сто лет для ведения войны против золота и экономического здравого смысла, которые Фед, скорее всего, хотел бы скрыть от глаз общественности.

Сегодня мы можем прийти к пониманию иллюзии необеспеченной золотом валюты, и мы можем защитить наш капитал, приобретая драгоценные металлы по цене намного ниже их реальной стоимости. Мы можем восстановить экономический суверенитет, изменив наше видение денег и действуя, исходя из этих знаний.

Так что давайте начнем с цитаты из труда Людвига фон Мизеса (Ludwig von Mises) «О деньгах и инфляции»:

«Если бы судье пришлось сказать, что кого бы правительство ни назвало лошадью, тот и есть лошадь, и что правительство имеет право называть лошадью курицу, то все решили бы, что он либо подкуплен, либо безумен. Однако в процессе очень длительной эволюции правительство изменило положение, когда государство должно решать споры о значении понятия «деньги» в контрактах, в иную сторону. Спустя века многие правительства и многие теории права внедрили доктрину о том, что деньги, одна сторона большинства договоров об обмене, — это то, что правительство называет деньгами. Правительства притворяются, что имеют право делать то, что им велит эта доктрина, а именно – называть все, что угодно, даже клочок бумажки, «деньгами». И в этом корень кредитно-денежной проблемы».

Эти слова были сказаны полвека назад. Однако сегодня в этом и заключается корень всех главных финансовых проблем мира. Правительства попытались изменить нашу реальность до такого состояния, что мы принимаем, что центральные банки и, в особенности, Федеральная резервная система, имеют право создавать валюту из ничего, в то время как остальная часть населения обменивает на ту же самую валюту кровь, пот, мысли и эмоции. Это не показалось бы справедливым неандертальцу, однако сегодня большинство из нас принимают это как норму. Многие присоединились к банковской матрице, несмотря на то, что она не имеет ничего общего со здравым смыслом.

Я выбрал противоречивый заголовок «Золото по $10,000», пронаблюдав фиаско с долговым потолком в 2011 году, так как тогда стало ясно, что серьезной попытки сократить долг так и не будет принято до тех пор, пока вся система не рухнет. Обсуждение долгового потолка в октябре 2013 года, которое ни к чему не привело, кроме отмены ограничения предельной суммы задолженности на ближайшие три месяца, также подтвердило, что лишь финансовая катастрофа породит новую систему. У ключевых фигур в Вашингтоне нет понимания и политической воли, чтобы предотвратить такую катастрофу. Я искренне сомневаюсь, что ФРС когда-нибудь добровольно свернет свою программу количественного смягчения. Мое мнение разделяют многие участники золотого сообщества, но очень немногие популярные финансовые обозреватели.

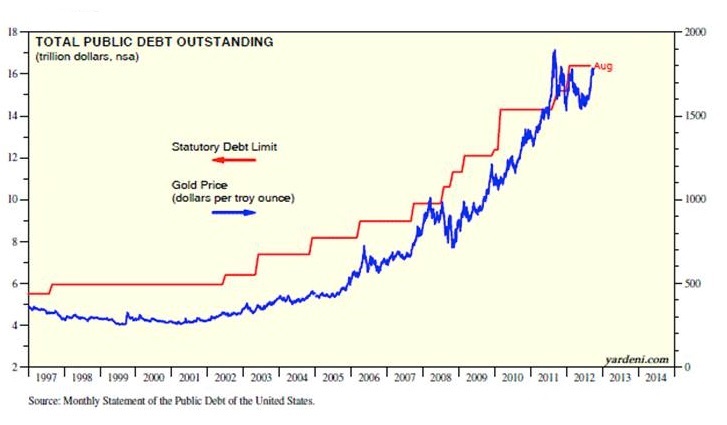

Главный тезис книги заключается в том, что золото продолжит дорожать, потому что несколько экспоненциальных, долгосрочных и необратимых тенденций будут продолжать навязывать необходимость все сильнее увеличивать государственный долг, а государственный долг – главный стимул цены золота, как мы можем видеть на Рисунке 1. На протяжении последних десяти лет долг и цена золота находились в тесной зависимости, как это хорошо видно на графике.

Рисунок 1: суммарный непогашенный государственный долг США, в $. Уровень долгового потолка – красным, цена на золото, в $ — синим

Эти тенденции – растущее и стареющее население, истощение природных ископаемых, перевод рабочих мест за границу и уход от доллара США – продолжают развиваться. Чтобы доказать это, я посвятил целую главу тайне создания валюты, где, конечно же, описывается Федеральный резерв и используемый им мошеннический механизм, — частичное банковское резервирование, а также причины, по которым банки и правительство вели столетнюю битву против золота. Я был в некотором роде шокирован, когда наше издательство, Wiley вернуло первый черновик, и ни один из разделов, посвященных Федеральному резерву, не подвергся редакции. Это было еще одно доказательство того, что времена меняются, и даже издательство мирового уровня больше не боится говорить правду.

Столетняя война между бумажной валютой и золотом

Мы начали работать над первым фондом BMG в 1998 году, в то время, когда золото торговалось ниже $300 за унцию. Мы хотели предложить населению возможность владеть бескомпромиссным металлом в фонде, в рамках именной пенсионной сберегательной программы, который был бы открытого типа, а поэтому таким же ликвидным, как и золото; который не зависел бы от навыков торгового менеджера; и который никоим образом не был подвержен риску невыполнения обязательств. Мы ожидали, что продукт, на разработку которого ушло четыре года, будет принят с распростертыми объятьями, особенно после современного аналога «тюльпанной лихорадки», лопнувшего пузыря доткомов.

Вместо этого нас встретили глаза инвесторов, стекленеющие при упоминании золота. Они повторяли какие-то заученные мантры: «Золото не приносит дохода», «Золото – это варварский пережиток» и – мое любимое – «Золото не едят». Когда они в последний раз ели салат из банкнот? Именно тогда мы и осознали, что наша работа должна включать масштабную образовательную кампанию для борьбы с десятками лет пропаганды бумажной валюты, увековеченной банковской индустрией, набравшей мощь за 300 лет.

Вскоре стало ясно, что золото было заклятым врагом этой новой экономической реальности, где курица была лошадью, потому что так сказало правительство.

История Федеральной резервной системы

Как известно многим из вас, Федеральная резервная система была создана втайне и утверждена законодательно в канун Рождественских каникул в 1913 году, в момент, когда большинство политиков ушли в отпуск, и им пообещали, что в их отсутствие не ожидается никаких важных законопроектов.

История Соединенных Штатов полна примеров героизма президентов, которые боролись с институтом центрального банка. Эндрю Джексону (Andrew Jackson) это удалось. Мак-Кинли (McKinley), Линкольн (Lincoln) и Кеннеди (Kennedy) были убиты. Джексон, конечно, пережил неудачную попытку покушения, когда оба пистолета убийцы дали осечку. Это серьезный вопрос.

ФРС возникла в золотой век индустриализации, когда громадные состояния зарабатывались на стали и железных дорогах, и еще не было подоходного налога. Фабриканты и банкиры, больше всех обогащавшиеся за счет капиталистической системы, использовали свой новый капитал и влияние, чтобы добиться принятия законопроектов, подобных Закону о торговых отношениях между штатами 1887 года, который, по сути, не позволял более мелким железным дорогам конкурировать с более крупными дорогами, принадлежавшими промышленным магнатам. Они хотели применить то же самое преимущество и к банковской системе. Федеральный Резерв служил в качестве банка последней инстанции и предоставлял бы консорциуму Моргана (Morgan), Рокфеллера (Rockefeller) и Ротшильда (Rothschild) (побудительный мотив первоначального Закона о Федеральной резервной системе) неограниченную ликвидность, давая им возможность колоссально увеличить свои империи. Он также обещал поддерживать неэффективное размещение капитала и безнадежные кредиты. Федеральный Резерв сделал бы реальностью 200-летнюю мечту банкиров о приватизации прибылей и социализации убытков. Подобный механизм является крайней формой риска недобросовестности, достигшего неприличных уровней к 2008 году, когда Фед не только выкупил собственные банки-акционеры вроде Goldman Sachs, но и отказался даже обнародовать получателей своей помощи.

Да, у Федерального резерва есть акционеры, в отличие от любой другой федеральной организации, потому что Фед является государственным не больше, чем (курьерская компания) FedEx. Его акции с самого начала были в собственности крупнейших мировых банков. Те, в свою очередь, по большей части, принадлежат самым влиятельным банковским семьям. До недавних пор ФРС ревностно охраняла свое предназначение, свои методы и своих владельцев. Благодаря истинным просветителям вроде конгрессмена

Рона Пола (Ron Paul), организациям, подобным Институту Мизеса, и развитию интернета, мир начал пробуждаться от этой иллюзии. Я думаю, мы можем сделать вывод, что ФРС, как и вся современная банковская система, «зачата в пороке и рождена в грехе», как сказал бывший директор Банка Англии Джошуа Стэмп (Josiah Stamp).

Почему Фед ненавидит золото

Так как Федеральная резервная система – это самый влиятельный банк в мире, а, как известно, центральные банки являются крупнейшими держателями золота, с чего нам делать вывод, что Федеральный резерв США ненавидит золото? Разве Соединенные Штаты не обладают самыми большими запасами золота в мире? На бумаге – да, но в реальности это далеко не доказанный факт, потому что руководства западных центральных банков на протяжении десятилетий вовлечены в практику лизинга и даже еще более непрозрачную практику свопов со своими золотыми резервами. Как бы там ни было, золото, лежащее в хранилищах Федерального резервного банка Нью-Йорка и даже в Форт-Ноксе, почти наверняка, вследствие передачи под залог и перезалог, имеет несколько претендентов на право собственности. Доктор Пол не только начал общественное движение за проверку и, в конечном счете, закрытие Феда, но и также возглавил кампанию в пользу проверки золотых резервов ФРС, которая не проводилась с 1953 года.

В этом году представители Нью-Йоркского Феда заявили немецкому Бундесбанку, что ему придется ждать семь лет, чтобы вернуть в страну всего лишь 300 т золота, находящегося американских хранилищах. Я полагаю, что это, а также дефолт второго по величине нидерландского банка ABN Amro по своим золотым обязательствам, были двумя главными событиями, повлекшими за собой скупку золота, срежиссированную Федом в начале этого года. Либо ФРС подвергла риску золото Германии через лизинг или свопы, либо его там просто нет. Другого логического объяснения не существует.

Рисунок 2: облигации, недвижимость, акции, доллар США, нефть и газ

Я уверен, что все здесь понимают, почему золото представляет собой экономическую угрозу «коронному бриллианту» центральных банков – праву создавать валюту из ничего. Правда в том, что бумажная валюта, в конечном счете, стоит не больше своей внутренней ценности, которую Вольтер (Voltaire) приравнивал к нулю. Оно также угрожает всей матрице, которую правительства и банки очень хотят оставить вне подозрений.

Карикатура на Рисунке 2 иллюстрирует эту точку зрения. На Рисунке 2 мы видим гонку между классами активов. Это суженная навязанная перспектива, которую банкиры и политики называют реальностью, которую они страстно желают навязать всем нам.

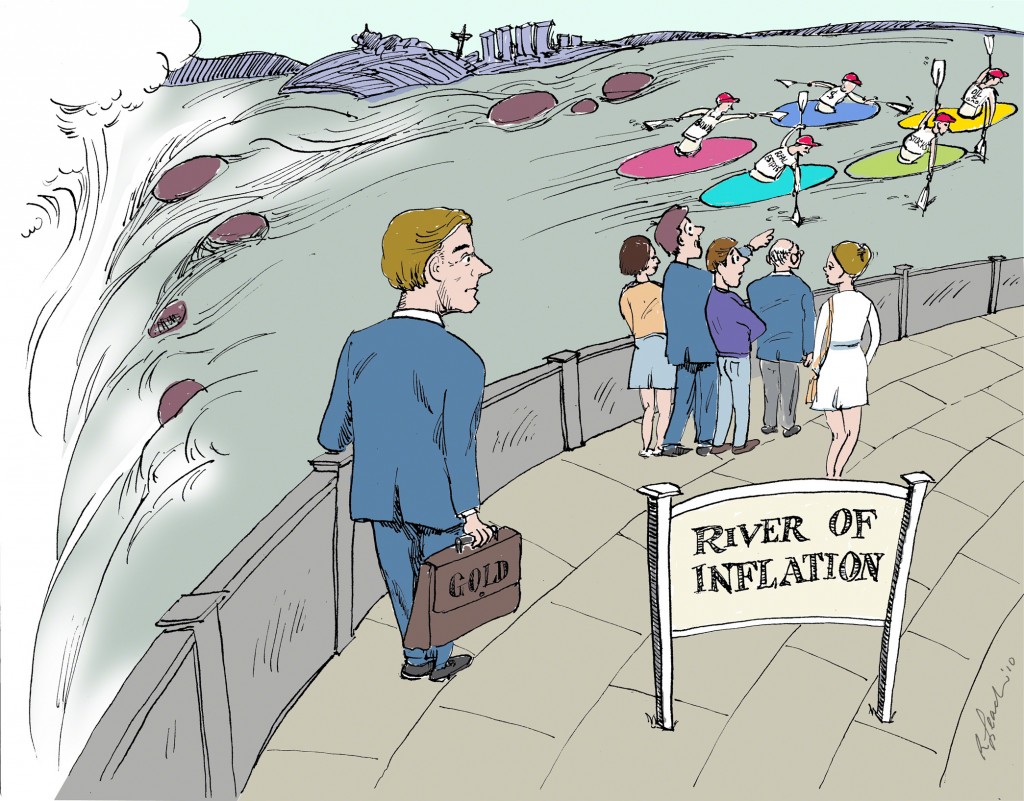

Рисунок 3: река инфляции, золото

Однако, если мы расширим перспективу (Рисунок 3), то увидим, что гребцы не знают, что течение мощной реки инфляции движет все классы активов, кроме драгоценных металлов, к водопадам и потенциальной гибели. Мы называем эту более широкую точку зрения «золотой перспективой», потому что она позволяет нам увидеть реальную инфляцию, прямой результат девальвации валюты, которая сегодня набирает темпы во всем мире.

Мы рекомендуем нашим клиентам и читателям разрушить чары навязанного мышления и мыслить в унциях золота, нежели в бумажной валюте вроде долларов. Не существует более быстрого способа развеять чары центральных банков, кроме обладания золотом и оценки всех инвестиций в унциях золота вместо бумажных долларов. Похоже, что наличие золота обладает магической способностью разрушить это заклятье.

Сравнение покупательной способности золота в 1971 и 2012 гг:Цена в унциях золота малолитражного автомобиля в 1971 году (66) и в 2012 году — (10).Среднего канадского дома: 703 и 228.Американский фондовый индекс Доу-Джонса: 25 и 8.

Источники: AIAMC, CREA, UBC Pacific Exchange Rate Service

В моей книге мы используем подобные примеры, чтобы показать эффективность изменения перспективы. Например, малолитражка стоила бы 66 унций золота в 1971 году, когда президент Никсон закрыл золотое окно, и 10 унций золота в 2012 году. Как это сказалось на покупательной способности? По сути, золото сохранило покупательную способность – и поэтому защитило капитал – лучше, чем любой другой класс активов в истории.

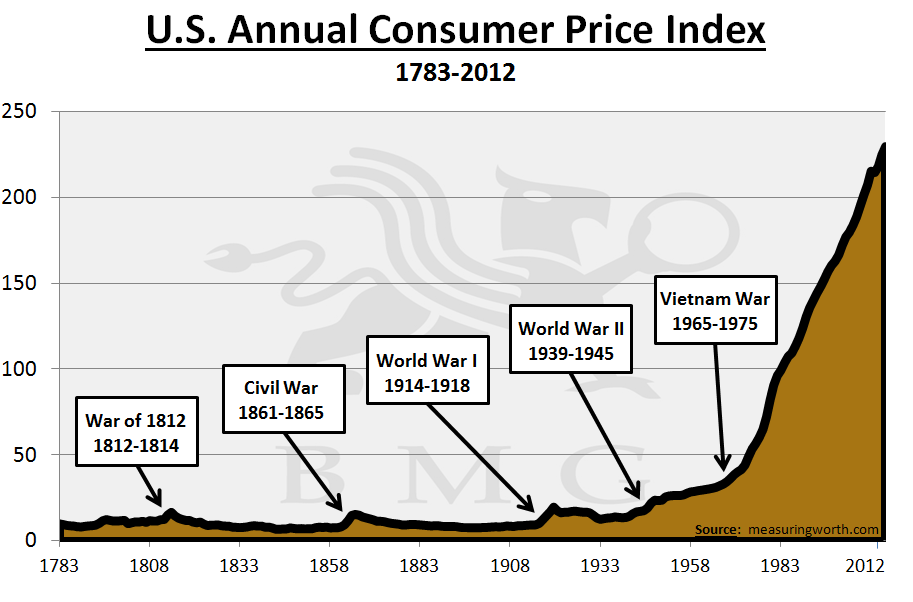

Рисунок 5: Индекс потребительских цен в США с 1783 по 2012 гг

Это становится еще более очевидным, когда мы смотрим на потерю покупательной способности доллара США с 1913 года. С того времени доллар лишился около 96% своей покупательной способности по отношению к золоту.

Рисунок 5 демонстрирует уровни цен, относящихся к концу Войны за независимость. Мы видим, что, несмотря на войны и даже обвалы фондового рынка, доллар удерживал свой курс исключительно хорошо, пока Соединенные Штаты сохраняли хоть какое-то подобие золотого стандарта. Геометрическая потеря покупательной способности начала набирать темп примерно с момента появления ФРС. Доллар в 1913 году обладал примерно той же покупательной способностью, что и в 1783 году.

Американскому народу Федеральный резерв преподнесли как средство предотвращения краха банков, а позднее – как средство предотвращения обвалов фондового рынка через манипуляции процентными ставками. Так как история современного банкинга уже насчитывала 200 лет, и к началу 1900-х годов он являл собой значительную силу, возможности этих влиятельных организаций вполне позволяли им устраивать банкротства мелких банков, дабы убедить население, что ФРС совершенно незаменима. Народом легко управлять, особенно если большое правительство обещает его защитить. Ведь и сегодня большинство безропотно принимает всеобъемлющую слежку, ведущуюся Министерством внутренней безопасности и Агентством национальной безопасности (АНБ). Они также охотно верят обещаниям политиков о росте пособий и бесконечной войне с терроризмом. Все эти программы финансируются с помощью необоснованного создания бумажной валюты.

С момента создания ФРС ее полномочия выросли до невообразимых масштабов. Кто бы мог представить сто лет назад, что ФРС достигнет такого уровня влияния и коррупции, который позволит ей протащить программу помощи проблемным активам, или TARP, стоимостью $700 млрд в 2008 году для санации своих дружков-банкиров, а потом иметь наглость заявить Конгрессу о «контр-продуктивности» обнародования информации о том, кому пошли деньги.

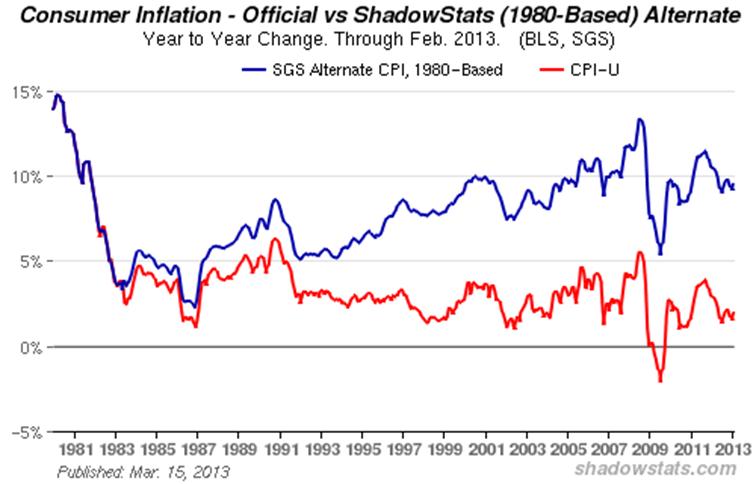

Рисунок 6: уровень потребительской инфляции в США в %, официальный – красным, и рассчитанный Shadowstats по методике, использовавшейся до 1980 года

Пропагандистский аппарат ФРС бесконечно повторяет, что ее главным достижением является предотвращение корпоративных банкротств. Но в реальности все совершенно иначе. Фед встречал каждый кризис потоком ликвидности. Это попросту гарантирует, что конечный крах мировой экономики будет самым разрушительным в истории. Вместо защиты инвесторов ФРС дала миру инфляцию, а так как доллар США фактически является мировой резервной валютой, эта инфляция экспортируется по всему миру.

Сегодня общеизвестно, что данные о ценах на потребительские товары в США подвергаются таким манипуляциям, что они превратились в полную фальшивку. Мы могли бы сказать то же самое почти обо всех официальных правительственных финансовых отчетах.

Соединенные Штаты не только накопили непомерные объемы долгов со времен президента Клинтона (Clinton), но и американское министерство финансов, в результате рекомендаций Комиссии Боскина 1995 года, с того времени изменило первоначальную потребительскую корзину, используемую для расчета прожиточного минимума.

Раньше Индекс потребительских цен (ИПЦ) применялся для оценки фиксированного прожиточного минимума с использованием фиксированной потребительской корзины. Сегодня он определяет прожиточный минимум посредством постоянно меняющейся потребительской корзины, измеряемой с помощью постоянно меняющихся показателей. Дорогие товары заменяются более дешевыми (гамбургер вместо бифштекса), а также применяется гедонистическая регрессия (определяющая, к примеру, что телевизор более новой модели с дополнительными функциями более ценным, чем прошлогодняя модель, даже если они стоят одинаково).

Сайт Джона Вильямса (John Williams)Shadow Stats отслеживает первоначальную потребительскую корзину и устанавливает, что реальная инфляция примерно на 6% выше официально признанного уровня (Рисунок 6). В настоящее время мы наблюдаем ранние стадии одного из худших кошмаров экономистов – стагфляции, или вялого роста и увеличения расходов.

Остается только гадать, что ждет нас в конце этого пути. Доктор Вильямс предполагает, что до конца 2014 года в Соединенных Штатах начнется гиперинфляция.

Конечно, США и развитые страны за последнее столетие наслаждались многолетним беспрецедентным ростом экономики благодаря либеральной кредитно-денежной политике дефицитного финансирования. Они также пережили период необыкновенного роста за последние двадцать лет XIX века, когда доллар США был твердо обеспечен золотом, и не было подоходного налога.

Самое мощное оружие Феда – это возможность создавать неограниченное количество необеспеченной валюты, но его самый мощный инструмент – это иллюзия легитимности, которую он поддерживает за счет своей бесконечной пропаганды. Банки просто узнали то, что короли и правители знали на протяжении всей истории. Стройте массивные здания, как здание Федерального резерва в Вашингтоне, созданное великим транжирой Рузвельтом (Roosevelt) в 1937 году, преподносите себя как богов, чьи высказывания изучает целая индустрия экспертов по Феду и популярным финансовым СМИ; а также постоянно наращивайте долги, чтобы усилить зависимость рабов и среднего класса. История сурово осудит ФРС, потому что после неизбежного обвала экономики, большая часть боли и страданий будет вызвана потерей статуса резервной валюты. Наши внуки будут поражены нашей полнейшей слепоте, породившей институциональное мошенничество в таком грандиозном масштабе.

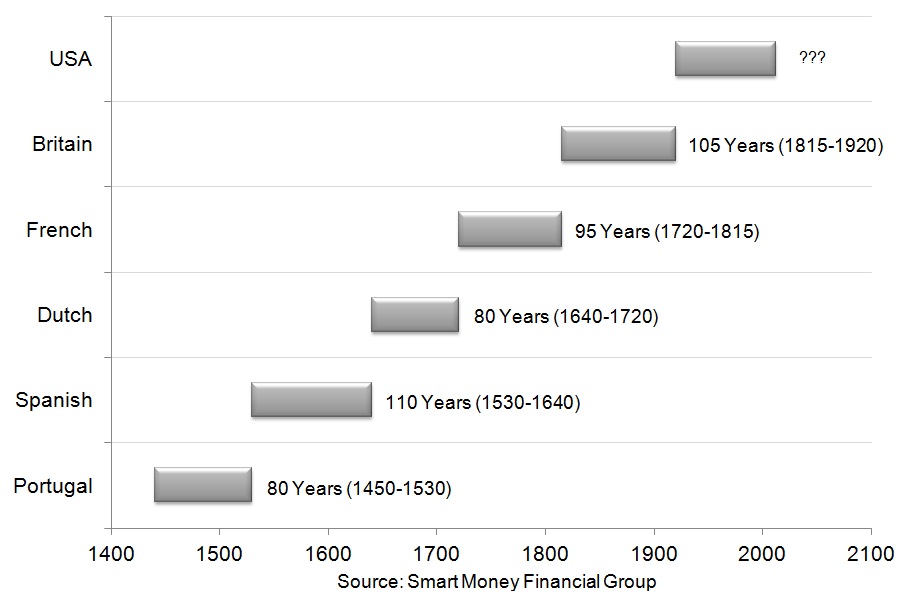

Рисунок 7: Продолжительность жизни основных мировых резервных валют: Португалия, Испания, Голландия, Франция, Великобритания, США

Кое-кто возразит, что доллар США настолько распространен, что остальная часть мировых валют, по сути, являются его производными. Это так, но это не гарантирует вечность доллара. Рисунок 7 демонстрирует продолжительность жизни предыдущих резервных валют. Все они умерли в муках, потому что правительства злоупотребляют этой привилегией и создают слишком много долгов. Современная технология просто ускорит этот процесс. В эпоху высокоскоростной торговли невозможно предположить, как быстро может обвалиться доллар США. Я думаю, что это произойдет за гораздо быстрее, чем ожидается.

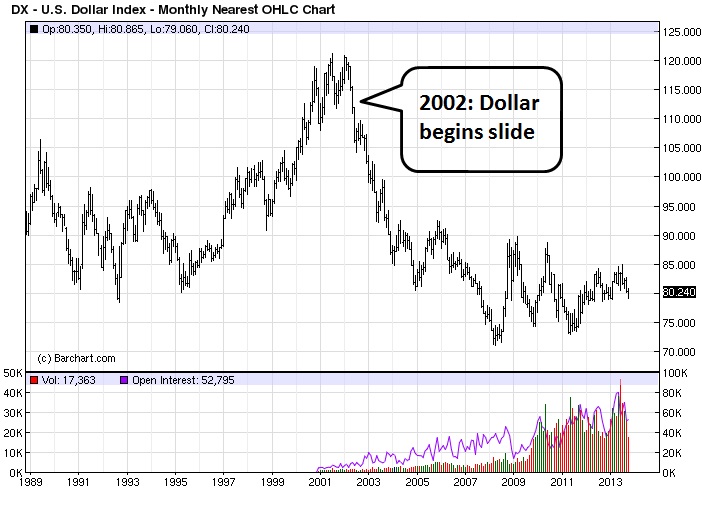

Рисунок 8: Индекс доллара США с 1989 года

По сути, взглянув на 10-летний график изменения индекса доллара США, мы видим, что пациент неизлечимо болен. Недавние события, такие, как провал с долговым потолком и сообщения Управления национальной безопасности о слежке не только за собственным населением страны, но и за главами государств, являющихся самыми верными союзниками Соединенных Штатов, усугубили положение доллара. Саудовская Аравия недавно заявила о дальнейшем охлаждении отношений с Соединенными Штатами. Возможно, Саудовская Аравия несет большую ответственность за успех доллара, чем любая другая страна, потому что она согласилась принимать расчеты за нефть ОПЕК в этой валюте. Это дало толчок для роста нефтедоллара в 1973 году, и этот договор часто называют «вторым Бреттон-Вудсом». Страны всего мира демонстрируют презрение, граничащее с отвращением, по отношению к долговым обязательствам США. Это означает, что ФРС приходится вмешиваться и скупать казначейские облигации, которые больше не нужны Японии, Китаю и Саудовской Аравии.

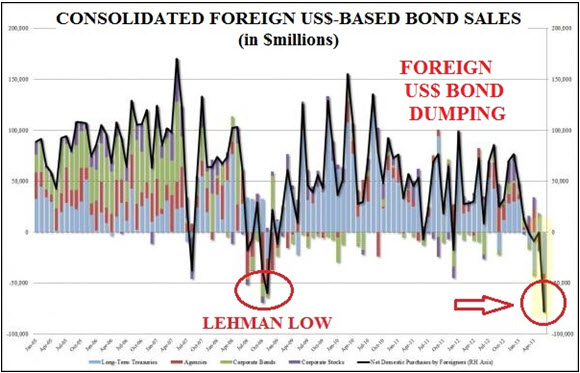

Рисунок 9: Консолидированный объем продаж облигаций, номинированных в долларах США

Рисунок 9 показывает, что иностранцы в настоящее время думают об американских облигациях.

Если доллар США последует примеру всех мировых валют и ослабнет, чем его заменить? Что ж, опять же, за ответом мы можем обратиться к золоту. Какая страна скупает больше всего золота? Это, несомненно, Китай. Китайцы извлекают пользу из стремления ФРС остаться у руля за счет намеренного подавления цены золота.

Китайское руководство признало, что намерено увеличить запасы золота до 10,000 т, а устроенная Федом распродажа металла позволила им достичь значительных успехов в достижении этой цели. Некоторые азиатские фондовые менеджеры предположили, что Китай мог уже аккумулировать до половины этого объема. Китай не раскрывает информации о размере своих официальных золотых запасов; известно, что руководство использовало закулисные государственные инвестиционные фонды для накопления золотых резервов, которые впоследствии переместились в официальные запасы, и объявило, что Китай распоряжается ими на свое усмотрение. Китай ничего не приобретет от разглашения своих официальных запасов, а низкая цена на металл ему очень выгодна. Мы можем добавить перемещение золота с Запада на Восток к длинному списку так называемых достижений ФРС, как, несомненно, и поступит история.

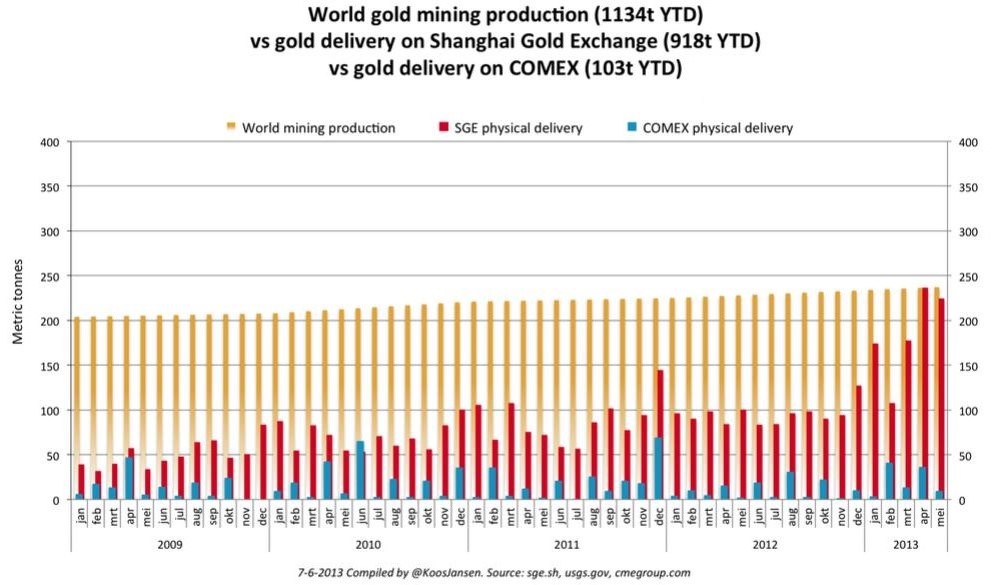

Рисунок 10: Ежемесячный мировой объем добычи золота, в т – оранжевым, объем поставки физического металла на Шанхайской бирже, в т – красным, объем поставки физического металла на бирже Comex, в т – голубым

Падение цены золота было, вероятно, устроено Федеральным резервом и министерством финансов с использованием бумажного золота при посредничестве его банков-дилеров и, возможно, внебюджетного Валютного стабилизационного фонда. Если бы это была реальная коррекция, основанная на ослаблении показателей, рынок физического металла не был бы так взбудоражен, что показала скупка физического золота на Западе.

Сливали бумажное золото еще и потому, что большая часть продаж происходила на Нью-Йоркской товарной бирже, бумажном рынке, где происходит небольшой объем сделок с физическим металлом. В то же время на Шанхайской бирже золота, которая представляет собой физический рынок, отмечалось значительное количество поставок. Красные линии на Рисунке 10 демонстрируют, что объем физических поставок совпал с объемом мировой добычи в апреле и мае. Голубые линии показывают, что, несмотря на беспрецедентную активность на бирже COMEX, почти все сделки проводились с бумажным золотом, а количество операций с физическим золотом было небольшим.

Я рекомендую всем, кто не может внятно, простыми словами, объяснить механизм работы ФРС, прочесть «Тварь с острова Джекилл» (The Creature from Jekyll Island)

и «Тайны храма» (Secrets of the Temple). Образование, наряду с непосредственным владением золотом, является лучшей защитой, которую мы можем обеспечить против грядущего финансового кризиса, который Фед устраивает всему миру. В конечном счете, даже выпускники государственных школ распознают это мошенничество.

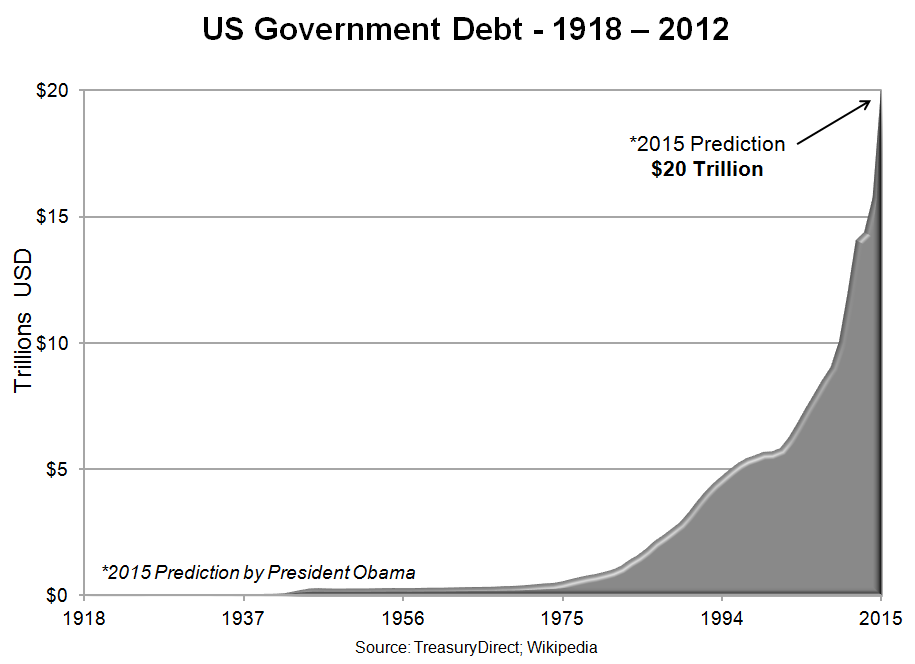

Рисунок 11: размер государственного долга США с 1918 по 2015 гг (прогноз на уровне $ 20 трлн)

Конечно, подобные заявления будут встречены обвинениями в том, что я просто пытаюсь продать золото, и что мир слишком сложен, чтобы вернуться к золотому стандарту. Я совершенно не согласен с этим. Хотя мы действительно занимаемся продажей металла для защиты капитала, факты подтверждают мои слова, и даже самые ярые сторонники статус-кво должны признать, что в необеспеченной золотом валютной модели не хватает чего-то очень серьезного. Как может кто-то в трезвом уме смотреть на график, изображающий прогноз по задолженности США (Рисунок 11), и не волноваться? И это не считая необеспеченных будущих обязательств, объем которых, по некоторым прогнозам, увеличит эти прогнозируемые показатели в десять раз.

Рисунок 12: золото и бумажные валюты

На протяжении всей истории ни одна из бумажных валют не выжила, и ни одна из обеспеченных золотом валют не потеряла ценности; почему на этот раз должно быть иначе? Рисунок 12 — картинка дисплея в зале заседания правления BMG, на котором изображены обвалившиеся бумажные валюты двух последних веков. Византийский золотой солид, между тем, сохранила покупательную способность и обеспечивала стабильность экономики своей страны на протяжении 600 лет.

Что касается возвращения к золотому стандарту, то я полагаю, что еще слишком рано для прогнозов. Это не означает, что любой человек, использующий бумажную валюту, не может стать собственным центральным банком за счет владения золотом.

На данный момент я назвал несколько обвинений. Давайте перейдем к доказательствам.

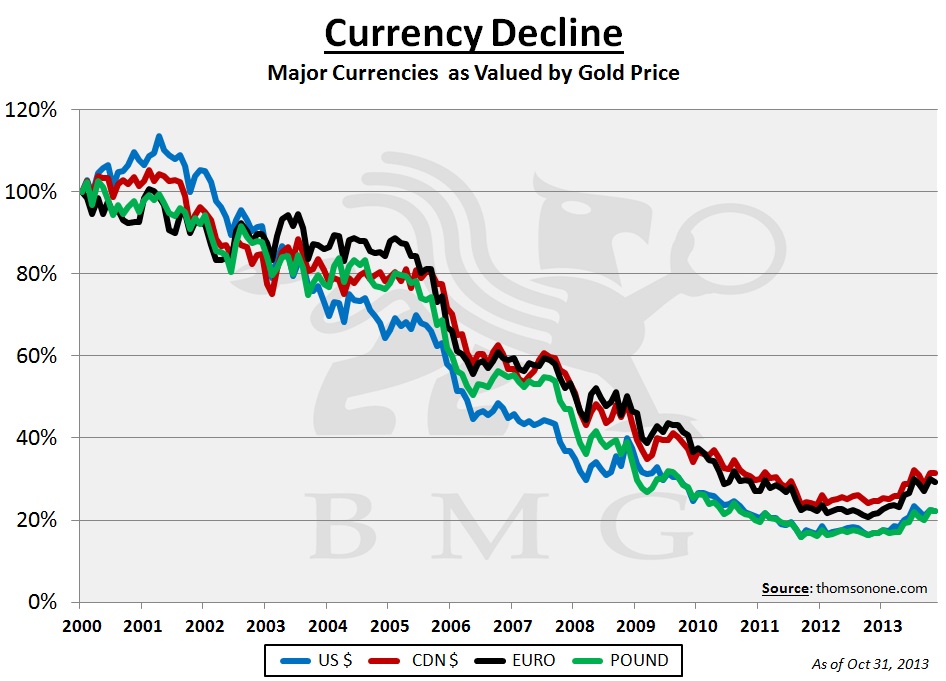

Рисунок 13: Основные валюты против золота: доллар США (голубым), канадский доллар (красным), евро (черным), британский фунт (зеленым)

Давайте начнем с того, что рассмотрим основополагающее убеждение, что мы можем просто выйти из кризиса, напечатав новую валюту, или что долг сам по себе принесет процветание. Количественное смягчение, или неконтролируемый выпуск валюты, всегда преподносится как средство спасения экономики и обеспечения процветания большинству. К сожалению, факты показывают, что это попросту не работает.

Мы можем начать с вышеупомянутой потери покупательной способности. На Рисунке 13 показана потеря покупательной способности относительно золота – нашего единственного надежного стандарта сохранения капитала – за последнее десятилетие. За это время большинство главных мировых валют потеряли 70-80% своей покупательной способности.

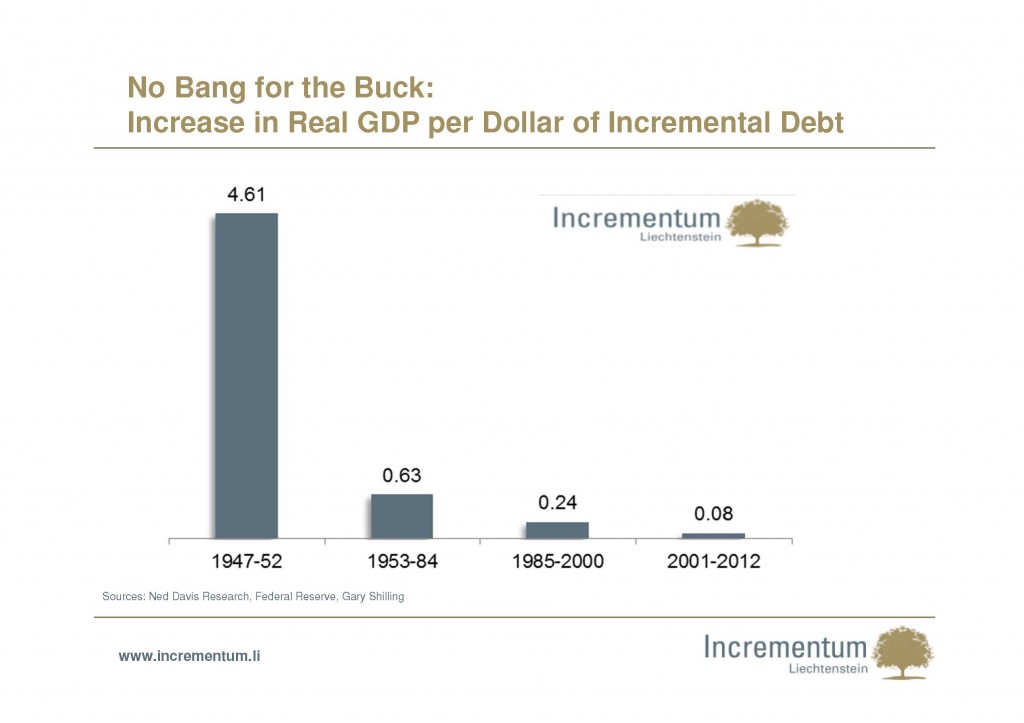

Рисунок 14: рост реального ВВП в долларах на один доллар долга

Фед постоянно говорит нам, что его программа скупки государственных облигаций и ипотечных облигаций в размере около $85 млрд в месяц перезапустит экономику и создаст рост. Создание роста посредством экономического стимула работало после Второй мировой войне, когда требовался громадный объем восстановительных работ, Соединенные Штаты были крупнейшим кредитором мира, а также существовал некий международный золотой стандарт, так как Бреттон-Вудс устанавливал, что каждый доллар на 40% обеспечивался золотом. Данный график показывает нецелесообразность этого подхода сегодня.

В 1947 году один доллар задолженности увеличивал ВВП на $4,61. Сегодня доллар долга увеличивает реальный ВВП всего на $0,08. (Рисунок 14)

Хотя стратегию Феда иногда трудно интерпретировать, она еще раз доказывает, что количественное смягчение – это провальный метод.

Две меры, которые должен понимать каждый, — это финансовое давление и позиция правительства по отношению к санациям банков.

Меры финансового давления применялись после Второй мировой войны, когда соотношение долга и ВВП приближалось к 100%. Эти меры продолжались до 1980-х годов. Сегодня их вновь применяют, в то время как отношение долга и ВВП в развитых странах достигает рекордных высот. Как Япония, так и Соединенные Штаты нажили дефициты, превышающие 100% ВВП.

Меры финансового давления являются скрытой формой конфискации капитала, посредством которой правительства грабят своих избирателей, а в особенности – пенсионеров, вкладчиков и лиц с фиксированным доходом.

В докладе Национального бюро экономических исследований 2011 года под названием «Ликвидация государственной задолженности», опубликованном Международным валютным фондом, его авторы Рейнхарт (Reinhart) и Сбанчиа (Sbancia), рассматривают то, как правительства используют финансовое давление в качестве хитроумного способа сокращения соотношения долга к ВВП.

Три столпа финансового давления:

(I) непрямое налогообложение посредством инфляции;

(II) невольное принятие государственного долга налогоплательщиками (вроде скупки Федом долговых обязательств Fannie Mae и Freddie Mac);

(III) обесценивание валюты или инфляция, созданная за счет неконтролируемого выпуска валюты и контроля над движением капитала.

Меры финансового подавления разжигают необъявленные валютные войны, из-за которых страны-должники вроде Соединенных Штатов становятся крайне непопулярными. Они ослабляют валюту страны, снижая ее качество, в результате чего сокращается реальная стоимость ее долговых обязательств перед иностранными государствами.

Правительство должно получать деньги от налогоплательщиков, чтобы оплачивать общественные услуги. Однако во времена экономической стабильности, обеспеченной за счет привязки к золотому стандарту, они делают это открыто. Когда валюта чисто бумажная, они предпочитают работать под покровом ночи.

«Канадская корпорация страхования вкладов (CDIC) дает гарантию на вклады, которые находятся в организациях, входящих в CDIC, в канадских долларах. Депозиты должны храниться на соответствующих требованиям счетах и финансовых продуктах. CDIC покрывает до $100,000 (включая первоначальный взнос и проценты)».~ Канадская корпорация страхования депозитов («CDIC»)

Вторая стратегия касается страхования вкладов.

В то время как держатели облигаций в Польше и на Кипре вовлечены в оказание экстренной помощи финансовым организациям, это еще не коснулось Северной Америки. Это не означает, что у Канады и Соединенных Штатов есть иммунитет. Фактически внимательное прочтение вашего договора с банком покажет, что североамериканцы защищены от подобной кражи не намного лучше, чем киприоты.

Многие верят, что банки защищены от банкротства с помощью страховки FDIC (в США), а в Канаде – CDIC. Однако гарантию дают лишь на вклады до $100,000. См. точную цитату Канадской корпорации страхования депозитов. Мы можем думать, что наши деньги в банках в безопасности, но банки относятся к нам не как к вкладчикам, а как к необеспеченным кредиторам.

Кипрским инвесторам пришлось потерять до 47.5% своих сбережений свыше $100,000 из-за несбалансированности резервных покрытий в кипрских банках. Если мы посмотрим на риск деривативов в американских банках, мы увидим, что подобная экстренная помощь банкам – очень реальная угроза для североамериканских инвесторов.

Даже если Корпорация FDIC хотела бы покрывать вклады свыше $100,000, у нее нет на это денег.

Данные ниже, взятые из презентации под названием «Заберите свои деньги из банка», иллюстрируют этот тезис.

• Размер страхового фонда FDIC составляет всего $25 млрд;• Общий объем вкладов в американских банках составляет $9,283 млрд;• В случае дефолтов крупных банков Федеральная корпорация FDIC смогла бы покрыть меньше 1% банковских вкладов.

Меры финансового давления и санации организаций за счет вкладчиков не возможны в здоровой и стабильной рыночной экономике.

Я знаю, что многие в золотом сообществе чувствуют, что среди элит существует заговор, направленный на контроль над миром с помощью создания финансового кризиса и, в конечном счете, единой мировой валюты и центрального банка. Другие, как доктор Пол, считают, что дело в некомпетентности. Я склонен согласиться со второй точкой зрения. Бывший председатель Феда Алан Гринспен (Alan Greenspan), похоже, продал свою душу. В 1966 году он опубликовал работу «Золото и экономическая свобода», ставшей выдающейся апологией золотого стандарта. Когда доктор Пол спросил Гринспена, согласен ли он по-прежнему с тем, что он писал, тот ответил, что «не поменял бы ни слова». И все же Гринспен создавал пузыри и долги с беспрецедентными темпами, будучи на своем посту. Оценивая наследие нынешнего председателя

Бена Бернанке (Ben Bernanke), выдающийся аналитик Джим Вилли (Jim Willie) пришел к выводу, что Бернанке, в итоге, опровергает тезис собственной докторской диссертации.

Вот что по этому поводу пишет доктор Пол:

«В то время как я не разделяю взгляды людей, пишущих о заговоре с целью контроля мира посредством ФРС, я понимаю, что вызывает подобные опасения. Центральные банки и их выходки подогревают общественную паранойю, которая основывается не только на мифе. Отмена Феда поможет восстановить доверие к системе».

Когда экономисты и историки смогут объективно взглянуть на последние 100 лет, они, вероятно, обнаружат, что Федеральная резервная система США, как и другие центральные банки мира, прямо или косвенно ответственна за:

• Личный подоходный налог (введенный в год подписания закона о Федеральном Резерве)• Две мировые войны• Несколько мелких непродуктивных войн• Экспроприацию американского золота в 1934 году• Великую депрессию• Потерю доверия к деньгам и правительству• Разрастание правительства до беспрецедентных уровней• Многие экономические пузыри, разорившие бесчисленных инвесторов• Уничтожение покупательной способности доллара США • Распространение угрозы недобросовестности по всему мировому финансовому сообществу• Разрушение среднего класса • Перемещение золота с Запада на Восток• Полное разрушение Соединенных Штатов и, вероятно, еще нескольких западных стран

Рисунок 15

Что касается золота, я бы хотел закончить графиком, представленным на Рисунке 15, потому что я, скорее всего, буду защищать свой прогноз на золото по $10,000 до того дня, когда оно достигнет этой цены.

Это сравнение с коррекцией золота середины цикла, произошедшей в 1976 году. Как показывает график, обе коррекции длились примерно одинаковое количество времени.

Золото подорожало с $35 за унцию до $195 в 1974 году, а затем дешевело до осени 1976 года.

Золото упало на 14% ниже своего 55-месячного скользящего среднего, как и в последнее время. В то время New York Times с полной, невозмутимой уверенностью объявила «конец золотого быка». Инвесторы отвернулись от золота, и многие поклялись никогда не возвращаться к нему вновь.

Однако, в точности, как и сегодня, инвесторы, которые понимали фундаментальные долгосрочные тренды, вызывающие рост золота, терпеливо ждали. Как только слабовольные инвесторы вышли из игры, золото изменило направление и начало трехлетний рост, добравшись до отметки в $850 за унцию. Подобное 800-процентное повышение цены с нынешних уровней подняло бы золото до $10,000 за унцию. Конечно, если Джон Вильямс прав, и в Соединенных Штатах начнется гиперинфляция, мы можем добавить к этому прогнозу несколько нулей.

Самообразование и вывод наличных из банков в единственный вид денег, до которого не способны добраться банкиры и политики, — это лучший план, который я могу порекомендовать в качестве подготовки к грядущему переходу.

Институт Мизеса оказал бесценную услугу, предоставив ресурсы для тех, кто хочет восстановить свою финансовую и психологическую независимость, а также выйти из банковской матрицы. За эту услугу я бы хотел выразить свою искреннюю благодарность.

Бороться с коррупцией и контрагентским риском можно лишь с помощью правды, а высочайшая человеческая истина всегда была представлена золотом в духовном мире, в светском мире и в мире финансовом. И снова цитата доктора Пола:

«Риск недобросовестности партнера, каков бы ни был его источник, наносит ущерб, потому что он уничтожает чувство ответственности за собственные действия. Чем больше социализировано общество, тем меньше чувство персональной ответственности за свое поведение, ответственность становится коллективной».

В конечном счете, все сводится к принятию личной и моральной ответственности, движению против толпы и осознанию того, что курица не является лошадью, независимо от того, сколько чиновников в дорогих костюмах утверждают обратное.

Благодарю вас.