Вся эта «рыночная экономика» оказывается несколько хитрее, чем ожидали китайские диктаторы. Начать с того, что после краха 2008 года страна набрала займов примерно на $15 трлн (рядом с этой суммой меркнет программа количественного смягчения ФРС США) и потратила эти средства на самую масштабную в истории инфраструктурную программу.

27.07.2015

Вся эта «рыночная экономика» оказывается несколько хитрее, чем ожидали китайские диктаторы. Начать с того, что после краха 2008 года страна набрала займов примерно на $15 трлн (рядом с этой суммой меркнет программа количественного смягчения ФРС США) и потратила эти средства на самую масштабную в истории инфраструктурную программу.

Сравнительные объемы суммарных банковских активов Китая (красным) и США (синим)

Это вздувало цены на железную руду, нефть, медь и т. д. и разжигало глобальный товарный бум. Затем Китай смягчил правила биржевой торговли, устроив массовый бросок в местные акции, так что их цены удвоились менее чем за год. В итоге — классический дисбаланс экономики, с массовыми плохими инвестициями физических лиц, переоцененными финансовыми активами и чрезмерным долгом.

Неизбежный крах начался в июне, и в ответ Пекин бросил около 10% ВВП в акции, чтобы остановить кровотечение. Это помогло. Такое вмешательство обычно помогает — на время. Но прошлой ночью произошёл сбой:

Китайские акции упали на 8.5% — максимальное дневное снижение с 2007 года

(Рейтер) — Китайские акции упали в понедельник более чем на 8%, так как беспрецедентный правительственный спасательный план для поддержания стоимости себя исчерпал. Это ставит под сомнение усилия Пекина оттянуть более глубокий обвал. Основные индексы потеряли наибольшую долю с 2007 года. Так закончились три недели относительного спокойствия на китайских изменчивых фондовых рынках после интенсивных поддерживающих мер Пекина с целью остановить спад, начавшийся в середине июня.

«Вот урок последнего китайского пузыря акций: после того как настроения испортились, политические меры, направленные на укрепление цен, имеют лишь краткосрочный эффект», написали аналитики CapitalEconomics в аналитической записке по поводу этого снижения.

Индекс CSI300 крупнейших публичных компаний в Шанхае и Шэньчжэне упали на 8.6% до 3,818.73 пунктов, а Шанхайский составной индекс SSEC упал на 8.5% до 3,725.56 пунктов.

Круговращения китайского рынка подогревали опасения мировых инвесторов по поводу общего состояния мировой экономики, что вызвало снижение цен важных для роста товаров, например меди — её цена упала в понедельник почти до 6-летнего минимума.

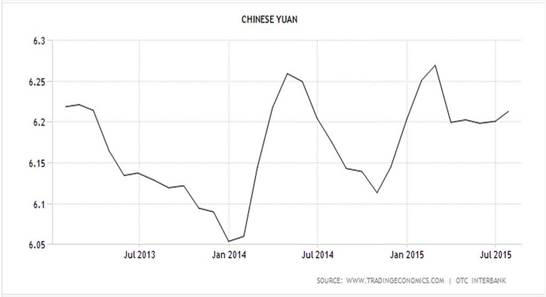

Время девальвации?

Хотя цены товаров и акций скакали, юань оставался относительно стабильным к доллару США, так как правительство привязало первый ко второму.

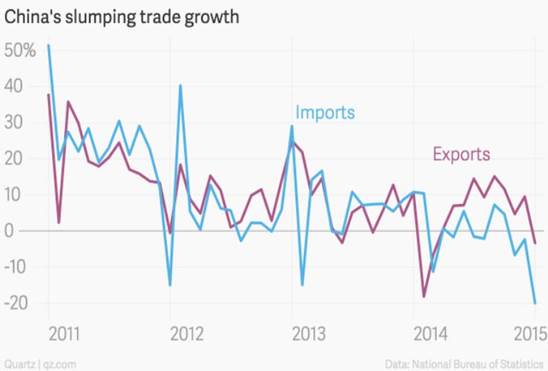

Но так как доллар растёт относительно других валют, растёт также и юань, и это основная причина нынешнего кризиса. При прочих равных, растущая валюта делает экспорт более дорогим и замедляет рост, и реакция китайской торговли вполне соответствовала теоретическому прогнозу:

Китайский экспорт и импорт (голубым)

Таким образом, возникает дилемма: слишком сильная валюта делает невозможным для Китая обслуживание своего долга, что способствует медвежьему рынку в акциях. Это ещё больше тормозит экономический рост, затрудняет обслуживание долга, и так далее.

Похоже, это неизведанная территория для центральных планировщиков, хотя на самом деле это вполне стандартная проблема. Традиционное решение — девальвировать валюту и обмануть кредиторов, выплачивая долги в более дешёвой валюте. США сделали это в 1970-х, Европа делает это сейчас при резком снижении курса евро, и многие страны Латинской Америка находятся на различных стадиях этого процесса, как правило стихийного.

Иными словами, мир следует стандартному сценарию валютных войн, когда страны по очереди девальвируют валюту, получая скромные временные преимущества, и затем уступают эти приобретения, когда их торговые партнёры отвечают тем же. Однако грядущая девальвация в Китае будет намного заметнее других.