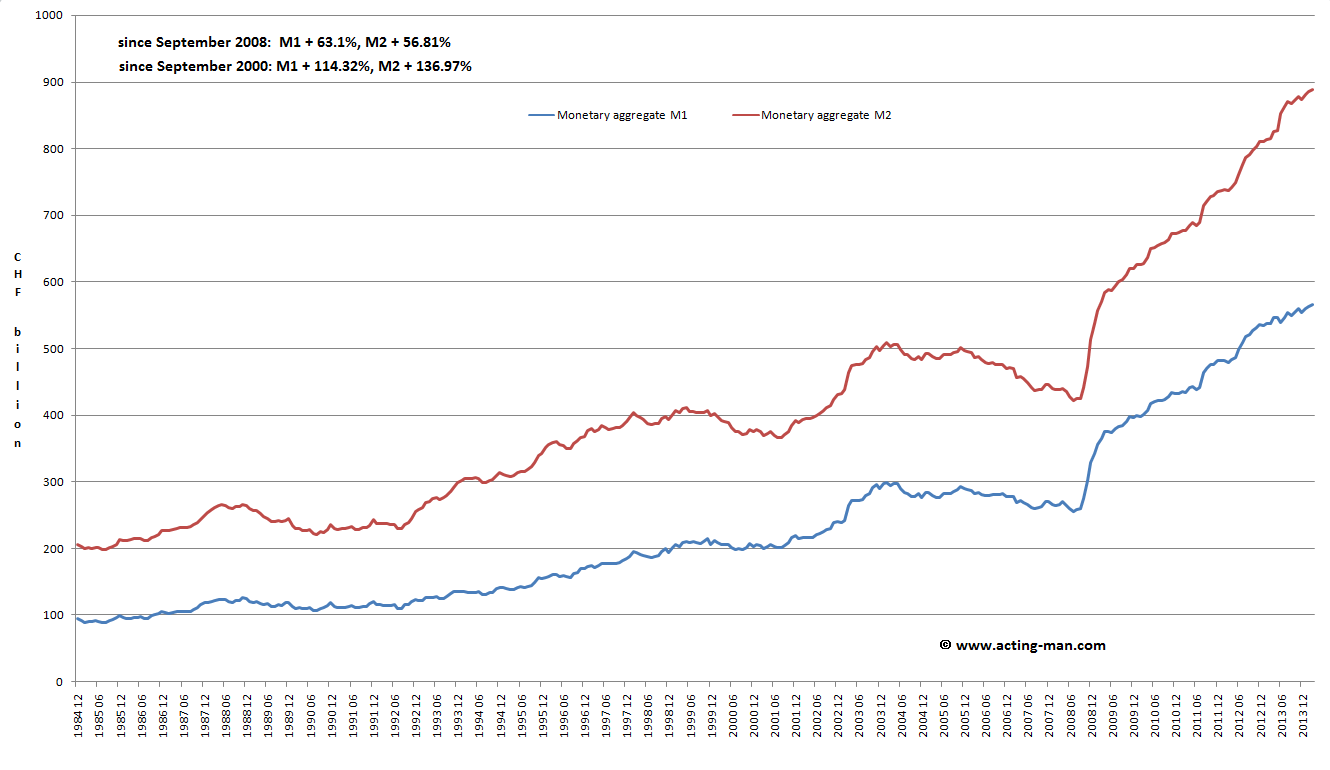

В Швейцарии выдвинута инициатива повысить в очередной раз золотое обеспечение швейцарского франка. Читатели возможно помнят, что швейцарский франк дольше всех других валют был валютой с почти 100%-ным золотым обеспечением. Затем настали 1990-е, было много политического давления, пока Швейцария не сдалась и не начала продавать большую часть своего золота — конечно, по смехотворно низким ценам. Источник 07.05.2014 Швейцарские кейнсианские болваны В Швейцарии выдвинута инициатива повысить в очередной раз золотое обеспечение швейцарского франка. Читатели возможно помнят, что швейцарский франк дольше всех других валют был валютой с почти 100%-ным золотым обеспечением. Затем настали 1990-е, было много политического давления, пока Швейцария не сдалась и не начала продавать большую часть своего золота — конечно, по смехотворно низким ценам. Мы не знаем, какая теория в то время питала швейцарских центральных банкиров, но мы, конечно, знаем, что их современными последователями является кучка кейнсианских болванов и влиятельных сторонников центрального планирования. Если вы не верите нам, почитайте их документы, которые можно найти на сайте Национального банка Швейцарии (SNB), или просто посмотрите на их политику (у SNB очень хороший сайт, надо отдать им должное; многим европейским центробанкам следовало бы изменить свои бесполезные сайты по его подобию). Неудивительно, что в последние годы они печатали деньги как безумные, поскольку они страдают фобией дефляции, подобно большинству центральных банкиров в наши дни (как вы увидите далее, опасения эти совершенно безосновательны). Свобода действий SNB могла бы стать более умеренной, если бы законным требованием стал больший размер золотого запаса при фиксированной процентной доле. С точки зрения центральных банкиров, проблема с золотом состоит в том, что его нельзя печатать, хотя, конечно, оно не защищено от махинаций в руках ставленников государства. При сегодняшних настроениях в центральном банке вышеназванные усилия привели его членов и политических сторонников на баррикады с целью негласной денонсации инициативы повышения золотого обеспечения франка. Парламент уже отклонил её, но должен пройти референдум, и этот референдум будет иметь обязательную силу. «Подрыв авторитета» золотом? В ходе обсуждения инициативы по золотому обеспечению швейцарского франка ряд абсурдных аргументов был выдвинут всеми теми, кто извлекает прямую выгоду от инфляционной политики центрального банка (правительства), и теми, чья власть обусловлена существующим порядком вещей. Mineweb сообщает: «Швейцарские парламентарии призвали отклонить народную инициативу, которая ограничит независимость Швейцарского национального банка требованием держать фиксированную долю активов в золоте. Члены нижней палаты швейцарского парламента сегодня проголосовали 129 голосами против 20 при 25 воздержавшихся против этого плана, требующего держать в золоте не менее 20% активов центрального банка. Он предполагает также запрет продажи любой части этих золотых активов и хранение всего золота SNB в Швейцарии. Дата всенародного голосования пока не была назначена. В ноябре правительство также рекомендовало выступить против этой инициативы, заявляя, что это может негативно повлиять на способность SNB проводить финансовую политику. Парламент и многопартийное правительство выпустили рекомендации по проведению всех общенародных референдумов. «Рамки, которые данная инициатива предписывает нашему центральному банку, столь тесны, что он может задохнуться, — сказал законодателям в Берне представитель социал-демократической партии Приска Биррер-Хеймо (Prisca Birrer-Heimo). — Инвестиции в золото не являются безрисковыми». Баланс SNB, владевшего на конец марта 1,040 т золота, увеличился за счёт валютных интервенций с целью удержания курса 1.20 франка за евро, установленного в сентябре 2011 года. В апреле SNB владел валютными резервами на сумму 438.4 млрд франков ($500 млрд) — сумма, эквивалентная примерно трём четвертям годового объёма производства страны. «Принятие этой инициативы ограничило бы способность банка действовать на мировом уровне в столь сложное время», — сказал представитель христианско-демократической партии Доминик де Бюман (Dominique de Buman). Инициативу выдвинули представители Швейцарской народной партии (SVP), собравшие в прошлом году необходимые 100,000 подписей, ранее не получив поддержки в парламенте по этому вопросу. «Нам нужно золото, чтобы оно служило надёжной опорой для швейцарского франка», сказал Лузи Штамм (Luzi Stamm), член SVP и инициатор кампании «сохраним швейцарское золото». Президент Швейцарского национального банка Томас Джордан (Thomas Jordan) в прошлом году предпринял неординарный шаг в своих политических комментариях, призывая отказаться от этой инициативы, потому что она ограничит независимость финансовых организаций в Цюрихе и заставит делать крупные закупки для достижения требуемого 20-процентного порога. По состоянию на апрель 2013 года более 70% золота SNB находилось в Швейцарии, из них примерно 20% в Банке Англии и 10% в Банке Канады, говорит Джордан. Инициатива «подрывает доверие к политике SNB и ограничивает его способность действовать в случае необходимости», сказала в парламенте министр финансов Эвелине Видмер-Шлумпф (Eveline Widmer-Schlumpf)». Приведённые выше аргументы против этой инициативы по нашему мнению, выглядят аргументами в её пользу. Не было бы ничего плохого в ограничении центрального банка «жёсткими рамками» (что в любом случае представляет собой безнадёжное преувеличение — эта инициатива выдвигает совсем скромное предложение, если на то пошло). На самом деле это было бы благом, особенно в «столь сложное время». Едва ли можно понизить «авторитет» SNB, если лишить его небольшой доли его власти. В любом случае, кого волнует авторитет бюрократии, если речь идёт о действительно важном — авторитете валюты? Каким образом большее золотое обеспечение может понизить авторитет эмитента валюты? Это, наверное, самые абсурдный аргумент, который нам приходилось слышать в подобном контексте. На самом деле то, что подразумевают Томас Джордан и госпожа Видмер-Шлумпф — это безумная политика «борьбы с дефляцией» SNB (то есть SNB желает «авторитетно» проводить политику инфляции!). Всё это выглядит ещё более странно, если учесть, что в Швейцарии самые высокие цены в мире. Немного настоящей дефляции ей бы не помешало. Центральный банк использует минимальный курс обмена EUR-CHF, и для его защиты сделал всё возможное, начиная с нулевой процентной ставки для покупок совершенно невероятного количества иностранной валюты (но купить немного золота — это проблема?). Он делает это, создавая швейцарские франки из воздуха, тем самым вызывая самую значительную денежную инфляцию, которую когда-либо испытывала Швейцария за столь короткий период времени.  Швейцарские индексы денежной массы М1 и М2 в млрд швейцарских франков. М1 состоит из депозитов до востребования, валютных и транзакционных депозитов. Все они доступны по требованию вкладчика. М1 соответствует деньгам TMS-1 (или деньги AMS, как называет это Фрэнк Шостак (Frank Shostak)). М2 реально не может рассматриваться как более широкая «истинная денежная масса в обращении», так как она включает в себя сберегательные счета. Хотя они не являются срочными вкладами, для них действует годовой лимит снятия средств без уведомления. Банк UBS, например, предписывает лимит изъятия средств CHF 50,000 в год на один сберегательный счёт. Однако, это означает, что некоторая доля этих сберегательных счетов на самом деле доступна по запросу (все депозиты на сумму менее CHF 50,000, и CHF 50,000 с каждого счёта с большей суммой). Остаток, вероятно, доступен после взимания пени, но срок уведомления позволяет банкам отсрочить выплату в случае банковской паники. Нам не удалось выяснить размер суммы на сберегательных счетах, теоретически доступной по требованию, но подлинная широкая денежная масса «TMS-2» должна быть между М1 и М2. Рост денежной массы в Швейцарии после 2000-го и 2008-го годов был значительным. С сентября 2008-го: M1 + 63.1%, M2 + 56.81%. С сентября 2000: M1 + 114.82%, M2 + 137%. Некоторая дефляция! Заключение Не должно быть никакого «гибкой валюты» и никакого центрального планирования денежной политики. Они являются причиной циклов роста и спада, настоящей причиной различных кризисов, преследующих Запад в последние десятилетия. Для Швейцарии было бы намного лучше, если бы никто не имел права влиять на её денежную массу. Вмешательства уже было достаточно, и потребуется лишь непродолжительный период недоверия, чтобы прийти к выводу, что издержек не будет. Как всегда в денежных вопросах, неизвестно, в какой день в будущем будет представлен такой законопроект, но он будет весьма знаменательным.

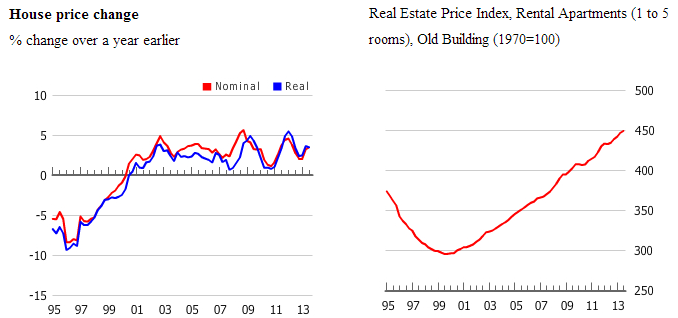

Швейцарские индексы денежной массы М1 и М2 в млрд швейцарских франков. М1 состоит из депозитов до востребования, валютных и транзакционных депозитов. Все они доступны по требованию вкладчика. М1 соответствует деньгам TMS-1 (или деньги AMS, как называет это Фрэнк Шостак (Frank Shostak)). М2 реально не может рассматриваться как более широкая «истинная денежная масса в обращении», так как она включает в себя сберегательные счета. Хотя они не являются срочными вкладами, для них действует годовой лимит снятия средств без уведомления. Банк UBS, например, предписывает лимит изъятия средств CHF 50,000 в год на один сберегательный счёт. Однако, это означает, что некоторая доля этих сберегательных счетов на самом деле доступна по запросу (все депозиты на сумму менее CHF 50,000, и CHF 50,000 с каждого счёта с большей суммой). Остаток, вероятно, доступен после взимания пени, но срок уведомления позволяет банкам отсрочить выплату в случае банковской паники. Нам не удалось выяснить размер суммы на сберегательных счетах, теоретически доступной по требованию, но подлинная широкая денежная масса «TMS-2» должна быть между М1 и М2. Рост денежной массы в Швейцарии после 2000-го и 2008-го годов был значительным. С сентября 2008-го: M1 + 63.1%, M2 + 56.81%. С сентября 2000: M1 + 114.82%, M2 + 137%. Некоторая дефляция! Заключение Не должно быть никакого «гибкой валюты» и никакого центрального планирования денежной политики. Они являются причиной циклов роста и спада, настоящей причиной различных кризисов, преследующих Запад в последние десятилетия. Для Швейцарии было бы намного лучше, если бы никто не имел права влиять на её денежную массу. Вмешательства уже было достаточно, и потребуется лишь непродолжительный период недоверия, чтобы прийти к выводу, что издержек не будет. Как всегда в денежных вопросах, неизвестно, в какой день в будущем будет представлен такой законопроект, но он будет весьма знаменательным.  После падения до минимума в 2000 году цены на швейцарскую недвижимость начали расти, вместе с ростом денежной массы. Конечно, это не случайное совпадение. В цифрах иностранной валюты этот рост выглядит ещё круче, так как швейцарский франк был очень сильным. Цены в Швейцарии в целом настолько высоки, что самая высокая минимальная зарплата в мире также будет обсуждаться на референдуме. Графики: acting man, globalpropertyguide.com

После падения до минимума в 2000 году цены на швейцарскую недвижимость начали расти, вместе с ростом денежной массы. Конечно, это не случайное совпадение. В цифрах иностранной валюты этот рост выглядит ещё круче, так как швейцарский франк был очень сильным. Цены в Швейцарии в целом настолько высоки, что самая высокая минимальная зарплата в мире также будет обсуждаться на референдуме. Графики: acting man, globalpropertyguide.com