Если считается, что процентные ставки растут, почему цена золота столь заметно выросла в этом году? Только потому, что это возврат после резкого падения в 2013-м? Рассмотрим подробнее связь между золотом и процентными ставками и прикинем, захотят ли инвесторы подплыть к наживке Феда.

Источник 18.03.2014 Если считается, что процентные ставки растут, почему цена золота столь заметно выросла в этом году? Только потому, что это возврат после резкого падения в 2013-м? Рассмотрим подробнее связь между золотом и процентными ставками и прикинем, захотят ли инвесторы подплыть к наживке Феда.  Золотишко ловим?: процентные ставки Золотой слиток не приносит процентов. Некоторые делают вывод, что владеть баксами выгоднее. Правда, 100-долларовая купюра под матрасом тоже не приносит процентов. Чтобы получать проценты с сотен долларов, надо внести их на банковский счёт. То есть, вы одалживаете банку 100 долларов и рассчитываете на возмещение. Чтобы получить проценты, вы должны согласиться на риск невыполнения партнёром своих обязательств. Но этот риск существенно снижается для вкладов, застрахованных Федеральной корпорацией страхования вкладов (FDIC). Подобным же образом можно ссудить для получения процентов своё золото, но обычно частные инвесторы не одалживают своё золото, поскольку они держат золото именно ради ухода от контрагентского риска. Однако центральные банки и другие организации являются активными участниками Gold Forward — рынка срочных сделок с золотом. Когда Федеральный резерв повышает или понижает ставки, это не изменяет золото. Это одна из причин, почему инвесторы измеряют свои золотые активы в унциях, а не в долларах. Что может в любой момент измениться, это количество долларов, которое рынок готов заплатить рынок за унцию золота. На это отчасти влияют другие доступные инвесторам возможности, в том числе процентные сберегательные счета. Вот основная причина споров об инвестициях в золото: покупающий золото инвестор сигнализирует, что он желает скорее владеть чем-то без доходности, чем подвергать деньги риску, вкладывая их на процентный счёт, в облигации или в акции, приносящие дивиденды. Глупо, конечно, из-за этого дискредитировать золото, так как разносторонние инвестиции с разным уровнем риска, включая наличные, давно считались похвальным способом создать диверсифицированный портфель. Мы не утверждаем, что золото или другие подобные инвестиции свободны от риска. Когда ваши повседневные расходы измеряются в долларах США, стоимость ваших золотых активов колеблется. Даже если вы держите только наличные, ваша покупательная способность подвержена риску, как показано на графике ниже:

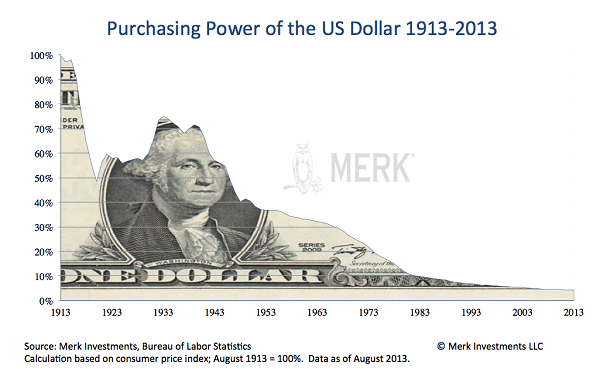

Золотишко ловим?: процентные ставки Золотой слиток не приносит процентов. Некоторые делают вывод, что владеть баксами выгоднее. Правда, 100-долларовая купюра под матрасом тоже не приносит процентов. Чтобы получать проценты с сотен долларов, надо внести их на банковский счёт. То есть, вы одалживаете банку 100 долларов и рассчитываете на возмещение. Чтобы получить проценты, вы должны согласиться на риск невыполнения партнёром своих обязательств. Но этот риск существенно снижается для вкладов, застрахованных Федеральной корпорацией страхования вкладов (FDIC). Подобным же образом можно ссудить для получения процентов своё золото, но обычно частные инвесторы не одалживают своё золото, поскольку они держат золото именно ради ухода от контрагентского риска. Однако центральные банки и другие организации являются активными участниками Gold Forward — рынка срочных сделок с золотом. Когда Федеральный резерв повышает или понижает ставки, это не изменяет золото. Это одна из причин, почему инвесторы измеряют свои золотые активы в унциях, а не в долларах. Что может в любой момент измениться, это количество долларов, которое рынок готов заплатить рынок за унцию золота. На это отчасти влияют другие доступные инвесторам возможности, в том числе процентные сберегательные счета. Вот основная причина споров об инвестициях в золото: покупающий золото инвестор сигнализирует, что он желает скорее владеть чем-то без доходности, чем подвергать деньги риску, вкладывая их на процентный счёт, в облигации или в акции, приносящие дивиденды. Глупо, конечно, из-за этого дискредитировать золото, так как разносторонние инвестиции с разным уровнем риска, включая наличные, давно считались похвальным способом создать диверсифицированный портфель. Мы не утверждаем, что золото или другие подобные инвестиции свободны от риска. Когда ваши повседневные расходы измеряются в долларах США, стоимость ваших золотых активов колеблется. Даже если вы держите только наличные, ваша покупательная способность подвержена риску, как показано на графике ниже:  Покупательная способность доллара США, 1913-2013 гг Инвесторы, владеющие наличными, с 1913 года потеряли свыше 95% своей покупательной способности. Чтобы получить эту цифру, мы ежегодно снижаем покупательную способность доллара с помощью индекса потребительских цен (CPI). Это постепенное снижение должно побуждать нас принимать риски, чтобы сохранить покупательную способность. Представьте себя в белкой в колесе: даже если крутить быстро, вы остаётесь на месте.

Покупательная способность доллара США, 1913-2013 гг Инвесторы, владеющие наличными, с 1913 года потеряли свыше 95% своей покупательной способности. Чтобы получить эту цифру, мы ежегодно снижаем покупательную способность доллара с помощью индекса потребительских цен (CPI). Это постепенное снижение должно побуждать нас принимать риски, чтобы сохранить покупательную способность. Представьте себя в белкой в колесе: даже если крутить быстро, вы остаётесь на месте.

В 1913 году цена одной унции золота была $18.92. На 28 февраля 2014 года цена золота поднялась до $1,326.50; это соответствует годовому росту цены золота на 4,33%. Понятно, что это рост не был прямолинейным, но для беспроцентного инвестирования золото выглядит не таким уж плохим конкурентом в сравнении с наличными. Мы считаем, что золото конкурирует с наличными, когда инвестор не получает должного возмещения за хранение наличных. Экономисты ввели понятия номинальных и реальных процентных ставок. Номинальные проценты — это проценты, которые вы получаете (или платите); реальные проценты — это проценты за вычетом инфляции. Когда реальные процентные ставки высоки — что бывает, когда Федеральный резерв повышает ставки для охлаждения перегретой экономики — цена золота может снижаться. Экономисты говорят, что можно измерять реальные процентные ставки как доходность защищённых от инфляции казначейских облигаций (TIPS). TIPS — это казначейские облигации, платежи по которым увеличиваются с ростом индекса CPI. Есть много способов рассматривать эти цифры; график ниже показывает, что чем ниже реальные процентные ставки, тем выше цена золота. Реальные процентные ставки рассчитаны из доходности 10-летних TIPS:  Цена на золото (желтым) (правая шкала) в сравнении с 10-летними реальными процентными ставками (синим) (левая шкала) В последние годы реальные процентные ставки по этому показателю были низкими и затем даже отрицательными. Возникает как минимум два вопроса: хотя с золотом всё было благополучно даже при отрицательных процентных ставках, почему есть периоды, когда золото ведёт себя сравнительно хорошо при более высоких процентных ставках? И если реальные ставки вырастут, окажет ли это понижающее давление на цену золото? (Кстати, график начинается в 1997 году, потому что тогда впервые были введены TIPS.) Что касается вопроса, почему цена золота ведёт себя хорошо при низких, но положительных процентных ставках, следует поинтересоваться – может быть, индекс CPI занижает инфляцию? (И следовательно, искажает картину реальных процентных ставок.) Не будем углубляться в рассмотрение недостатков CPI, но мы много раз отмечали, что если инвесторы считают, что получают должное возмещение инфляции при покупке TIPS — казначейских облигаций, учитывающих инфляцию – тогда, если им нужно только хеджирование от инфляции, они могут на этом успокоиться. Вместо критики всех тех изменений, что были внесены в расчёт CPI за все годы, мы решили по-другому подойти к вопросу. Рассмотрим социо-экономическую тенденцию для обоснования доводов в пользу того, что инфляция намного выше (а реальные процентные ставки намного ниже), чем сообщает официальная статистика. Когда реальная зарплата не растёт на протяжении десятилетия, люди оказываются в трудном положении из-за роста стоимости жизни, и недовольство растёт. Мы думаем, что в таких условиях распространяется популизм, так как людям и политикам нужно кого-то обвинять.

Цена на золото (желтым) (правая шкала) в сравнении с 10-летними реальными процентными ставками (синим) (левая шкала) В последние годы реальные процентные ставки по этому показателю были низкими и затем даже отрицательными. Возникает как минимум два вопроса: хотя с золотом всё было благополучно даже при отрицательных процентных ставках, почему есть периоды, когда золото ведёт себя сравнительно хорошо при более высоких процентных ставках? И если реальные ставки вырастут, окажет ли это понижающее давление на цену золото? (Кстати, график начинается в 1997 году, потому что тогда впервые были введены TIPS.) Что касается вопроса, почему цена золота ведёт себя хорошо при низких, но положительных процентных ставках, следует поинтересоваться – может быть, индекс CPI занижает инфляцию? (И следовательно, искажает картину реальных процентных ставок.) Не будем углубляться в рассмотрение недостатков CPI, но мы много раз отмечали, что если инвесторы считают, что получают должное возмещение инфляции при покупке TIPS — казначейских облигаций, учитывающих инфляцию – тогда, если им нужно только хеджирование от инфляции, они могут на этом успокоиться. Вместо критики всех тех изменений, что были внесены в расчёт CPI за все годы, мы решили по-другому подойти к вопросу. Рассмотрим социо-экономическую тенденцию для обоснования доводов в пользу того, что инфляция намного выше (а реальные процентные ставки намного ниже), чем сообщает официальная статистика. Когда реальная зарплата не растёт на протяжении десятилетия, люди оказываются в трудном положении из-за роста стоимости жизни, и недовольство растёт. Мы думаем, что в таких условиях распространяется популизм, так как людям и политикам нужно кого-то обвинять.

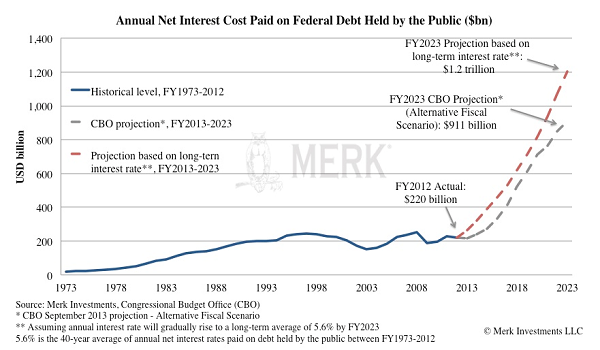

Подъём движения «Оккупируй Уолл-стрит» и Партии чаепития, по нашему мнению, свидетельствует о том, что многие считают реальный уровень инфляции выше официально заявленного. Статистические данные правительства могут быть технически точными, но они не отражают ощущений людей. Это не только проблема США, хотя возможно, американцы всё чаще избирают политиков с обоих концов политического спектра, а это может сильно затруднить достижение согласия по реформированию системы социальных выплат (что, по нашему мнению, необходимо срочно сделать для урегулирования бюджетных дефицитов). У остального мира проблемы даже серьёзнее. На Ближнем Востоке, где продукты питания и энергия составляют большую часть расходов граждан, начались революции. В Японии премьер-министр проводит популистскую политику для исправления экономических неурядиц. На Украине, в стране, стоящей перед большими проблемами независимо от того, кто будет у власти, открыто обсуждается вооружённый конфликт с Россией. Короче говоря, снижение политической стабильности в мире говорит о том, что инфляция выше, чем сообщается в отчётах правительства. Что по поводу роста процентных ставок? Могут ли растущие ставки сбить цену золота? Будь сегодня председателем Феда Пол Волкер (Paul Volcker) с его политикой начала 80-х, сейчас много говорилось бы о положительных реальных прцентных ставках. Помимо этого, в наше время политика процентных ставок в стиле Волкера могла бы вызвать революцию. В начале 1980-х высокие процентные ставки были болезненными, но в сегодняшних условиях, когда потребители уже не содержат свои дома на свои средства, а покупают почти всё в кредит, высокие ставки могут вызвать катастрофу в экономике намного быстрее. В частности, государственный долг также надо будет оплачивать по более высокой ставке. В настоящее время США тратят менее 2% на обслуживание своего долга (ликвидного), это около $200 млрд в год. Согласно прогнозам Бюджетного управления Конгресса, если стоимость заимствований вернётся к историческому среднему, в ближайшие десять лет равительству придётся выплатить проценты на более $1 трлн:  Ежегодный объем нетто выплат процентов по федеральному долгу США, в $ млрд: исторический уровень выплат за период 1973-2012 гг, $220 млрд на 2012 год (синим); прогноз Бюджетного офиса Конгресса (альтернативный бюджетный сценарий) до 2023 года ($911 млрд) (серым); прогноз на 2023 год, базирующийся на долгосрочных процентных ставках, ($1.2 трлн) (красная) Мы приходим к выводу, что едва ли мы увидим установление положительных реальных процентных ставок на длительный период, так как мы (потребители, равно как и правительство) просто не можем их себе позволить. Конечно, Фед считается независимым от Конгресса и может доказать, что мы ошибаемся, но учитывая направленность председателя ФРС Джанет Йеллен (Janet Yellen) на стимулирование занятости, а не на сдерживание инфляции, мы вообще не видим близкой угрозы для цены золота со стороны реальных процентных ставок. Недавний обратный скачок цены золота, по-видимому, подтверждает нашу точку зрения. Иными словами, хотя мы не знаем, какой будет цена золота завтра, у нас мало причин думать, что долговременная репутация золота как средства диверсификации портфеля будет нарушена, хотя на этом пути вполне вероятны заминки. Наш анализ даёт основания полагать, что Феду будет нелегко делать жёсткие заявления, не говоря уже о жёстких действиях.

Ежегодный объем нетто выплат процентов по федеральному долгу США, в $ млрд: исторический уровень выплат за период 1973-2012 гг, $220 млрд на 2012 год (синим); прогноз Бюджетного офиса Конгресса (альтернативный бюджетный сценарий) до 2023 года ($911 млрд) (серым); прогноз на 2023 год, базирующийся на долгосрочных процентных ставках, ($1.2 трлн) (красная) Мы приходим к выводу, что едва ли мы увидим установление положительных реальных процентных ставок на длительный период, так как мы (потребители, равно как и правительство) просто не можем их себе позволить. Конечно, Фед считается независимым от Конгресса и может доказать, что мы ошибаемся, но учитывая направленность председателя ФРС Джанет Йеллен (Janet Yellen) на стимулирование занятости, а не на сдерживание инфляции, мы вообще не видим близкой угрозы для цены золота со стороны реальных процентных ставок. Недавний обратный скачок цены золота, по-видимому, подтверждает нашу точку зрения. Иными словами, хотя мы не знаем, какой будет цена золота завтра, у нас мало причин думать, что долговременная репутация золота как средства диверсификации портфеля будет нарушена, хотя на этом пути вполне вероятны заминки. Наш анализ даёт основания полагать, что Феду будет нелегко делать жёсткие заявления, не говоря уже о жёстких действиях.

Чтобы продолжить дискуссию и узнать мнения о том, какую часть портфеля стоит уделить золоту, зарегистрируйтесь для оповещения о вебинарах. Здесь подписка на рассылку Merk Insight.