Наверное, я шокировал многих золотых жуков моим прогнозом о том, что Фед «сократит программу количественного смягчения (КС) до нуля» в следующие 12-18 месяцев. Но медведи были шокированы еще больше, так как я утверждаю, что это сокращение послужит сверх бычьим фактором для золота. 17.12.2013

Наверное, я шокировал многих золотых жуков моим прогнозом о том, что Фед «сократит программу количественного смягчения (КС) до нуля» в следующие 12-18 месяцев.

Но медведи были шокированы еще больше, так как я утверждаю, что это сокращение послужит сверх бычьим фактором для золота.

Разве количество уничтоженных долгов на рынках внебиржевых деривативов не превзошло все деньги, напечатанные в рамках 1, 2 и 3 раундов КС? Думаю, что ответ – да. Чтобы КС вызвало инфляцию надо печатать больше денег, чем их уничтожается.

С момента, когда финансовая система почти рухнула в 2008 года большая часть внебиржевых деривативов оценивалась по моделям, созданным самими банками (mark to model). Когда их покупает ФРС, они оцениваются по рынку. В ходе этой транзакции уничтожается больше денег, чем создается, поэтому она – дефляционная.

Инфляция – это не просто продукт увеличения предложения денег. Она создается через количество повторных переходов, которые деньги совершают от продавца к покупателю. Центральные банки называют это «скоростью обращения денег».

Это график агрегата предложения денег M1. Очевидно, что с момента запуска КС в 2008 году, размер М1 вырос до небес.

Когда началось КС, золото сильно выросло. Частично это объясняется тем, что инвесторы ожидали начала инфляции. Еще одна причина – роста средних классов в Киндии (Китай + Индия), вызвавший значительный спрос на золотые ювелирные изделия, не связанный с программами монетизации. Когда инфляции не произошло, западные крупные инвесторы продали золото и купили акции.

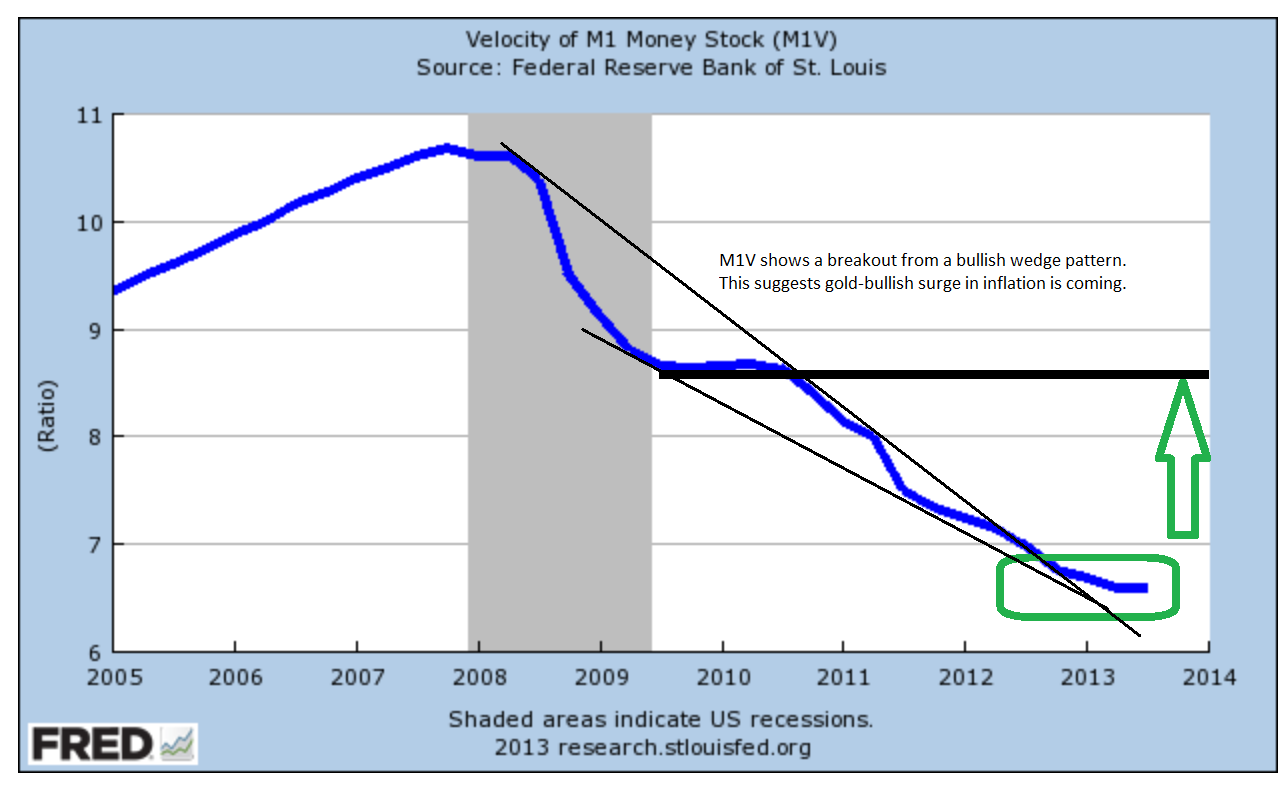

Это интересный график скорости обращения агрегата М1 (velocity М1 (M1V)). Объем предложения денег быстро рос в период 2008 – 2013 гг, а вот скорость их обращения рухнула.

Похоже, что теперь ситуация меняется. M1V неожиданно перестала падать, и произошел значительный прорыв из бычьей фигуры «клин».

Множество известных экономистов считает, что экономика обычно отстает от фондового рынка на полгода. Я согласен. В первом полугодии 2014 года экономика США может показать впечатляющий рост ВВП и занятости.

Такой рост будет соответствовать требованиям ФРС для постоянного и плавного сворачивания КС. Но, к сожалению, все, что хорошо начинается, не обязательно также хорошо заканчивается.

Инфляция вызывает большую тревогу в Индии, тогда как экономический рост там ослабевает. Большая часть этой инфляции поступает «со стороны предложения», поэтому ее трудно обратить вспять. Очень важно и то, что такую инфляцию можно экспортировать.

В Японии Шинзо Абе (Shinzo Abe) и Харухико Курода (Haruhiko Kuroda) предпринимают агрессивную программу КС. Похоже, что напечатанные в Японии деньги не направляются на рынок внебиржевых деривативов, как это происходит в Америке. Поэтому инфляционные последствия этих мер могут быть серьезными.

К лету 2014 года американский экономический рост может вызвать резкий рост M1V. Банки агрессивно раздают кредиты в периоды сильного роста, и я ожидаю роста объемов банковского кредитования в первом полугодии 2014 года.

Если увеличение M1V в сочетании с экспортной азиатской инфляцией создаст в Америке мощное инфляционное давление, Фед начнет сокращать КС куда более агрессивно. Если придется выбирать, ФРС, скорее всего, решит бороться с инфляцией, а не поощрять рост.

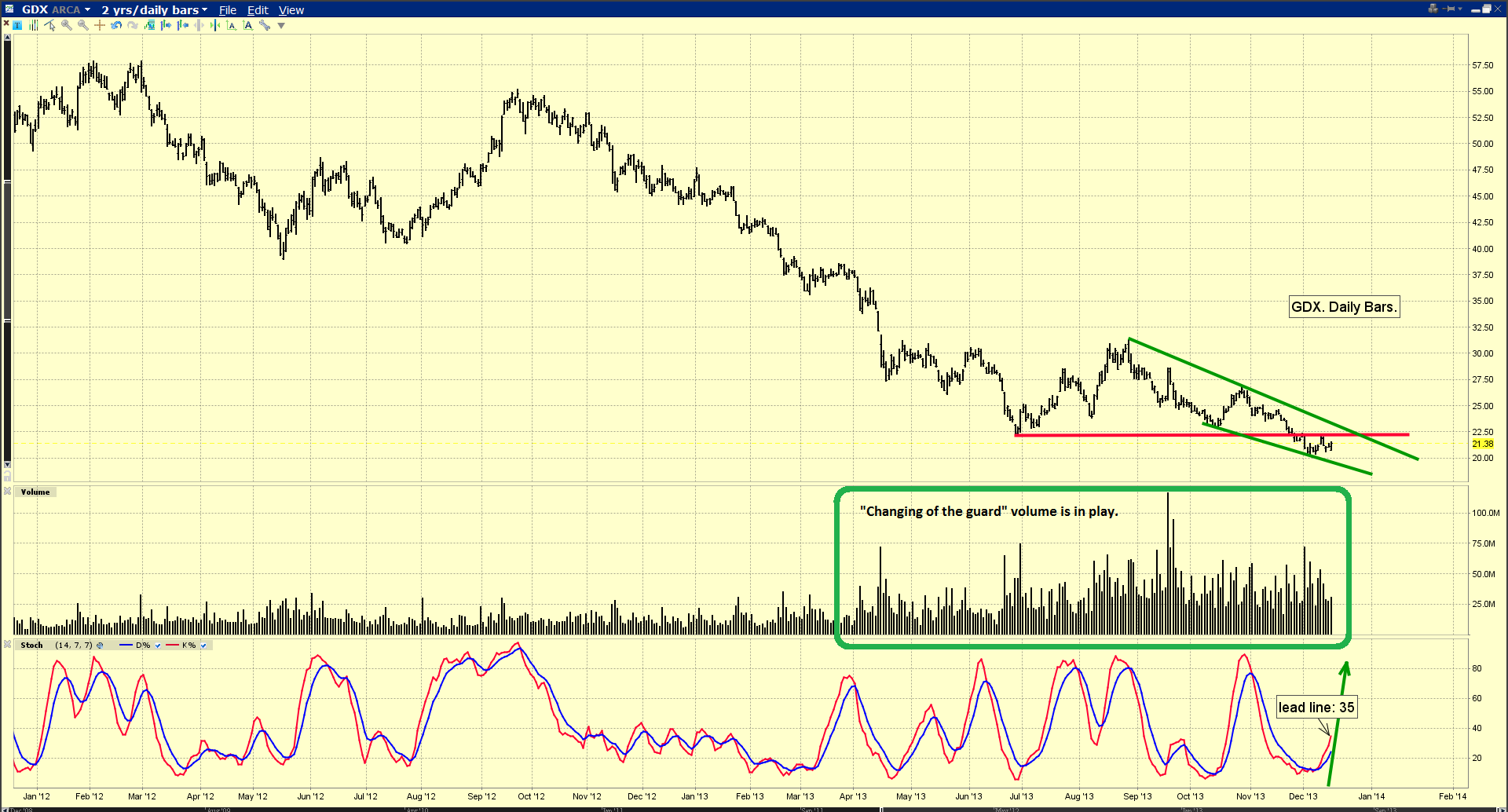

Профессиональные фондовые менеджеры тщательно отслеживают скорость обращения денег. Это ежедневный график (индексного фонда золотодобытчиков) GDX за последние два года. В последние несколько месяцев многие менеджеры были вынуждены продать значительные количества золотых акций, из-за того, что деморализованные инвесторы забирали средства.

Огромный объем торгов, выделенный мной зеленым, вероятно, показывает продажи золотых акций, которые подхватили мощные игроки, сосредоточенные на M1V, японском КС и огромным киндийском спросе на золотые ювелирные украшения.

Что произойдет с американским фондовым рынком в середине 2014 года, если Фед начнет выражать серьезное беспокойство об инфляции, и объявит об ускорении темпов сокращения КС? Что произойдет, если они это сделают несколько раз? Доу вероятно рухнет, и начнется бегство в золотые акции.

Выборы в Индии могут совпасть с неожиданным ростом скорости обращения денег в США и ценовой инфляцией в Японии. Бхаратия джаната парти (БДП) – главная индийская оппозиционная партия только что объявила, что рассматривает возможность отмены всех налогов в стране. «Поддерживая взгляды своего предшественника, глава БДП Раджнат Сингх (Rajnath Singh) заявил, что партия выдвинет требование об отмене всех налогов и замене их единым транзакционным сбором. Бывший глава БДП Нитин Гадкари (Nitin Gadkari) ранее в этом в месяце выступил за отмену подоходного налога, налога с продаж, и ввозных пошлин. В выступлении на конференции риэлторов Сингх заявил, что даже безработные обложены 7-8 налогами». – India Economic Times, 14.12.2013.

Вселяет ужас то, что западное руководство превращает свои страны в нечто, напоминающее дисковые телефоны. Спрос на ювелирное золото в Киндии взрывается выше оценок лучших банковских аналитиков. Китай объявил реформистскую революцию, цель которой – увеличение степени свободы. Они также уполномочили больше агентов для официального импорта золота, чтобы справиться с растущим спросом на золотые ювелирные украшения.

Если Индия отменит налоги и заменит их простым и свободным от бюрократии сбором с транзакций, что, по мнению аналитиков, может удвоить поступления в казну, западные компании зальют эту страну инвестициями. Прямые иностранные инвестиции польются в Индию как Ниагарский водопад. Что, в свою очередь, вызовет параболический зубец скорости обращения денег на Западе.

Многие аналитики считают, что инфляция устарела, а я думаю, что она, вероятно, застанет большинство инвесторов врасплох в 2014 году, вынудив ФРС провести мощное сокращение программы КС. Чтобы предотвратить крах фондового рынка, или по крайней мере сократить его масштаб, Фед, вероятно, сократит процентные ставки не останавливая сокращения КС. Это как тушить инфляционный огонь бензином. Все это лишь ускорит рост инфляции и вызовет необходимость в еще более агрессивном сокращении КС.

Золото, серебро и акции драгоценных металлов, вероятно, выиграют больше всего от резкого сокращения КС до нуля, но сколько инвесторов действительно готовы к получению прибыли, если события будут развиваться именно так?